Q221全球网络传输设备支出下降了5% 长途WDM支出创纪录

ICC讯(编译:Nina)根据研究公司Cignal AI的最新传输硬件报告,2021年第二季度,全球网络传输设备支出下降了5%。由于2020年的周期性COVID-19影响,北美市场同比疲软。不过,北美运营商将在今年下半年大幅增加支出。中国市场方面,由于5G资本支出暂停和供应链挑战加剧,中国网络运营商的支出在2021年第二季度锐减超过20%。

Cignal AI传输硬件首席分析师Kyle Hollasch表示:“尽管目前存在半导体供应链问题,但随着运营商购买额外的高性能长途WDM相干设备,北美支出应该会在2021年下半年加速。长途线路系统能够支持更宽和可变的通道间隔,更高的度数,拥有改进的分插能力,成为运营商现在进行投资的有力理由。”

其他报告调查结果:

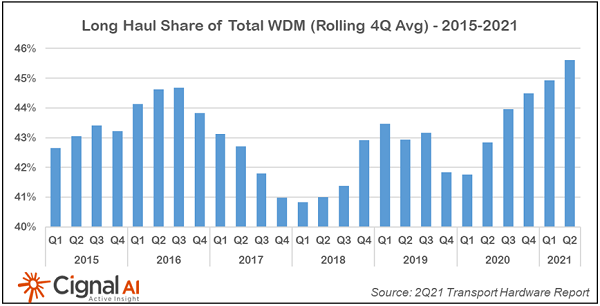

1. 在对先进相干和线路系统进行了5个季度的投资后,长途和城域WDM之间的支出组合达到了创纪录的水平。考虑到使用400G相干可插拔的传输系统的升级迫在眉睫,运营商可能会推迟城域网支出。

2. 中国光和分组硬件开支出现有记录以来的最大单季度降幅,并首次连续几个季度同比下滑。

3. EMEA(欧洲、中东和非洲)光学硬件开支继续保持稳定的个位数增长,因此该季度实现同比大幅增长。尽管诺基亚取得了战略上的胜利,Ciena的设备更换合同不断增加,但华为在该地区的足迹并未受到地缘政治因素的显著影响。

4. 北美分组传输设备支出略有上升,市场领导者思科在其8000系列路由器的出货攀升中实现了核心板块的增长。

5. 由于全球半导体生产受限导致交货时间增加,组件短缺给小型设备制造商带来压力。ADVA和Infinera量化了短缺对销售的影响(分别占收入的10%和6%),但较大的设备商报告称短缺对公司销售的影响很小。设备商们预计这些问题要到2022年才能得到解决。

新闻来源:讯石光通讯网