全球探测器光芯片市场发展情况调查分析(中)

ICC讯 APD光探测器芯片主要应用长距离传输网络中,其中固网光接入网络是主要的一个需求来源场景,及长距离光传输网络也需要用到APD光探测器芯片。

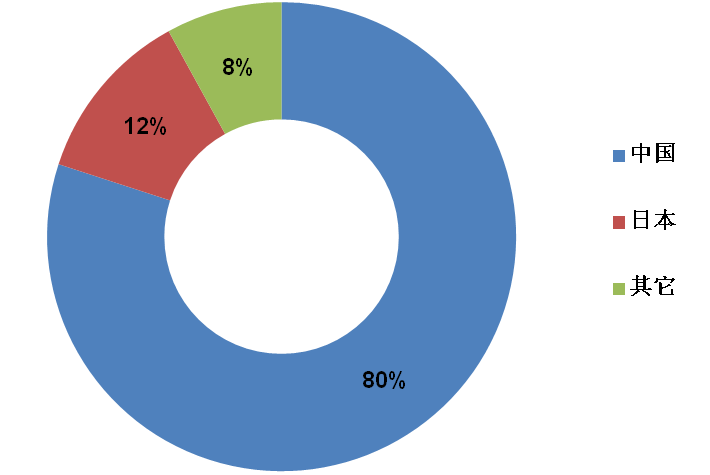

目前从出货量看,主要是中国企业为主,中国约占全球出货量的80%,紧随中国之后的为日本,占有率约为12%,全球其它地区则约为8%。在10G及以下APD光探测器芯片中国企业占据绝对市场份额,该领域的主要玩家有芯思杰、重庆声光电、海思、光迅、MACOM、GCS、三菱、住友等企业。在25G及以上的速率中,SiFotonics是其中表现较为抢眼的企业,芯思杰也是其中主要的玩家,以及MACOM 、NEL、GCS等企业。

APD光探测器芯片生产量区域市场分布(单位:%)

数据来源:ICC 2022

现阶段中国正在大规模建设千兆网络,对10G APD市场有巨大的推动作用。截至2022年底,中国互联网宽带接入端口数量达10.71亿个,比上年末净增4193万个。其中,光纤接入(FTTH/O)端口达到10.13亿个,比上年末净增5320万个。具备千兆网络服务能力的10G PON端口数达1523万个,比上年末净增737.1万个。千兆以上用户数达到9175万户,2022年新增约5716万户。另一方面,海外市场也在不断发展百兆以及千兆光网络。

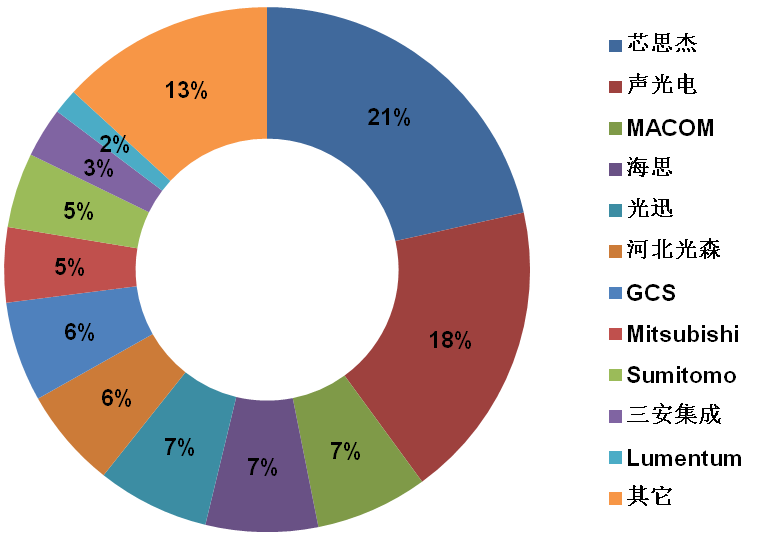

千兆网络的建设直接带动10G APD的需求。同时,EPON/GPON也在不断发展中,上一代PON光网络的建设OLT端也需要用到大量的2.5G APD。据讯石调查了解,在APD光探测器芯片市场中,10G及以下市场领域主要参与有芯思杰、重庆声光电、海思、光迅等,日本的三菱、住友等,以及美国的MACOM、GCS等企业。

全球千兆接入网探测器芯片市场份额情况(单位:%)

数据来源:ICC 2022

在25G APD探测器光芯片方面,现阶段还处在前期阶段,其主要市场需求还停留在长距离相干领域,该市场需求量远不及光纤到户所需要的量,因此,目前该市场需求量不大。据讯石调查了解,目前25G APD探测器光芯片市场需求一年在约为200万颗。主要参与者有SiFotonics、芯思杰、Nel、MCAOM、GCS等,其中SiFotonics在该领域占据重要市场份额,芯思杰也是该领域的重要参与者。预计到2025年之后,随着中国开始进行下一代光纤到户的升级发展,对25G APD/50G APD探测器芯片市场发展将有重要的推动作用。

新闻来源:讯石光通讯网