LC:2022年基于CPO的产品有望商用

ICC讯(编译:Nina)LightCounting(LC)最新分析认为,2021年,首批基于ASIC和Optics共封装的产品可能面世。确定吗?并不。市场研究就像量子力学一样 -- 没有什么是100%确定,但此事发生的可能性非常高。

怀疑论者可能会说,共封装光学(Co-packaged Optics,CPO)技术的开发才刚刚开始。COBO和OIF刚在2020年底成立了工作组,Facebook和微软在2019年发起的共封装光学合作只是为供应商提供指南。CPO的标准还有很长的路要走。

所有这些都是正确的,但是CPO的第一个实现将是基于专有解决方案。现在有多家大型公司正在研究这项技术,包括AMD、博通、思科、华为、英特尔、Nvidia、三星和台积电。所有这些工作都是高度机密的,LC尚不了解这些项目的状态,但这是一场竞赛,现在距离首次发布可能只有数月,甚至数周之遥。

公众的讨论主要集中在Optics与交换ASIC的共同封装,但对于用于HPC(高性能计算)和AI集群的CPU、GPU和TPU来说,这是一个更高的优先级。这些系统急需带宽。现在需要增加10倍,基于分解计算和存储的下一代架构还需要再增加10倍。

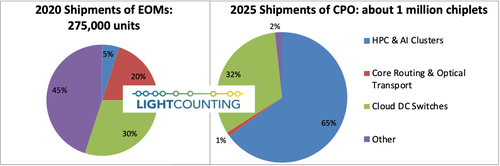

如下图所示,到2025年,HPC和AI集群将成为CPO光学最大的细分市场。早在2010年,HPC就已经开始大量使用EOM(嵌入式光模块),不过2020年,大部分EOM被用于军事和航空航天系统,如图所示的“其他”。

EOM和CPO技术也引起了数据中心的关注,因为以太网交换芯片的容量每两年持续翻一番。现在出现首批具有256Gbp/s、112Gbp/s SerDes的25.6Tb/s交换芯片,并且预计一年内首批51.2Tb/s芯片也将面世。400/800G AEC、AOC和光收发器将支持大多数此类交换设计,但有些可能会使用CPO。等到了102Tb/s交换机,更多设计将采用CPO,以提高功耗效率和端口密度。最初的CPO设计可能会出现在HPC、AI、军事和航空航天应用中,这些应用目前使用DAC、AOC和EOM。

EOM和CPO之间的区别很模糊。CPO实际上是下一代更紧凑的EOM,旨在与ASIC距离更近,从而实现了共同包装。尽管EOM在很大程度上无法与DAC、AOC和光收发器竞争,但CPO有望取得更大的成功。没有CPO技术,几乎不可能达到10倍的带宽增长。

现阶段,AI实际应用的开发仍处于早期阶段。许多新产品和技术将失败,但有一些将成功并改变我们现有生活。无论谁是赢家,这些系统都将需要大量带宽。现在对CPO的预测可能看起来过于乐观,但也很可能只是冰山一角。

新闻来源:讯石光通讯网