CPO的发展:要走得快还是走得远?

ICC讯(编译:Nina)LightCounting(LC)近日更新了对高速Cables、嵌入式和共同封装光学(Co-packaged optics,CPO)器件的预测。

正如其预期的那样,第一批使用ASIC与光学器件共同封装的产品于2021年面世。博通在2021年1月的公告中为配备CPO的以太网交换机制定了非常激进的时间表,这令业界感到惊讶。该公司计划在未来几个月内演示这些交换机,并在2022年底之前推出实际产品。我们必须认真对待博通的计划。该公司在交付方面拥有良好的记录。然而,该行业仍然持怀疑态度。

怀疑论者认为,共同封装光学技术的发展才刚刚开始,真正的产品还需要数年时间。COBO和OIF于2020年底成立了工作组,并且刚刚开始定义规范。Facebook和微软发起的CPO合作于2019为供应商提供了指导方针,并于2021年2月提出了3.2T CPO产品要求的初稿,但此后该组织一直保持沉默。

2021年,业界对CPO的早期热情似乎有所降温。博通的公告可能引发了大家对该公司在交换机市场上日益占据主导地位的担忧。云公司每年在博通的交换ASIC上花费数十亿美元,因此他们的首要任务是增加这个市场的竞争,而不是让一家供应商引领创新和控制市场。Facebook强调要为CPO制定行业标准,并建立一个新的生态系统,它将由多家供应商组成,这些供应商为交换ASIC提供标准光芯片,即模仿竞争非常激烈的光收发器供应链。专有CPO解决方案不是Facebook和其它云公司的首选。

亚马逊于2020年开始部署Innovium(现为Marvell的一部分)制造的交换ASIC,以使其供应链多样化。Facebook宣布在2021年底前推出第一批使用思科SiliconOne ASIC的交换机。谷歌提到它正在测试英特尔制造的交换机。所有这些ASIC供应商也都在开发带有 CPO的交换机,但他们都没有透露产品路线图。Broadcom的公告给所有其他供应商增加了加速CPO发展的压力,我们可能会在2022年和2023年看到更多的产品公告。

虽然2021年可能是怀疑论者主导了CPO的讨论,但自博通公告以来,CPO的开发工作已经加速。的确,CPO标准形成还需要数年时间,首款产品将是专有的,但如果客户可以在多个专有解决方案之间进行选择,这可能会在供应商之间造成足够的竞争。最终,我们可能会建立一个由众多具有CPO交换ASIC供应商组成的生态系统,而不是与众多光芯片供应商一起创建生态系统。新的标准能否在这个层面上制定?OCP(开放计算项目)开发的交换机抽象接口显然是朝这个方向迈出了一步。

标准解决方案和专有解决方案之间的困境经常被概括为:“如果你想走得快——一个人做,如果你想走得远——一起做”。CPO现在处于“独自做”的阶段,但行业需要开始“一起做才能走得更远”。要将新技术推向更广阔的市场,这两个阶段都是必要的。

业界公开讨论的重点是将光学器件与交换ASIC共同封装,但对于HPC和AI集群中使用的CPU、GPU和TPU来说,CPO的优先级要高得多。这些系统缺乏带宽,现在需要增加10倍,而基于分解计算和存储的下一代架构将需要再增加10倍。

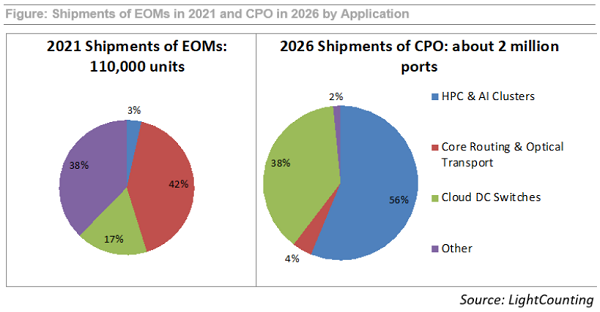

如下图所示,到2026年,HPC和AI集群将成为CPO光学的最大细分市场。LC预测的CPO出货量以800G和1.6T端口计算,可以组合成3.2T或6.4T光学芯片。这种方法提供了从可插拔光模块到CPO过渡的清晰视图,这将是一个非常缓慢的过程。

早在2010年,HPC就率先使用了大量EOM,此后生产的EOM都不是标准解决方案。这当然是EOM未实现大量应用的原因之一,对于CPO供应商来说也是一个经验教训。2021年,EOM的大部分都用于军事和航空航天系统(图中显示为“其他”)。这些是利基市场,规模太小还不足以为此制定标准。所以这一个“走得快”但没有计划“走得远”的例子。

EOM和CPO之间的区别是模糊的。CPO确实下一代更紧凑的EOM,旨在放置得更接近ASIC,从而实现共同封装。虽然EOM在很大程度上未能与DAC、AOC和光收发器竞争,但CPO预计将会更加成功。如果没有CPO技术,在限制功耗的同时要将带宽再增加10倍几乎是不可能的。

新闻来源:讯石光通讯网