联特科技披露2024年Q1及2023年全年业绩报告

ICC讯 近日,武汉联特科技股份有限公司对外发布了其2024年一季度业绩报告及2023年年报,详细披露了公司的经营状况和财务数据。

在2024年一季度,联特科技实现营业总收入1.8亿元,同比增长0.27%。然而,在净利润方面,公司出现了一定程度的亏损,归母净利润达到-468万元,同比由盈转亏。

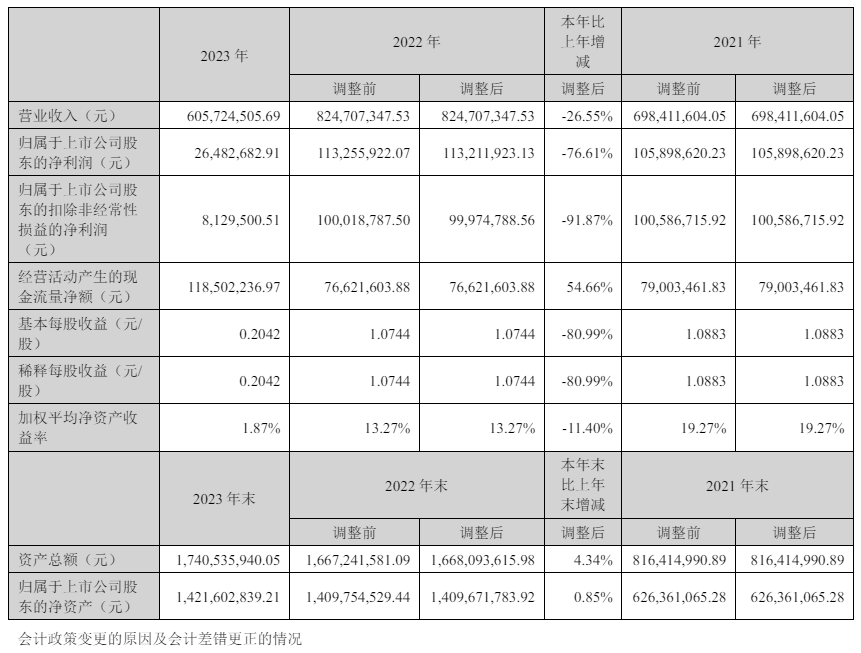

同时联特科技还披露了2023年年报,2023年联特科技营业总收入为6.06亿元,同比下降26.55%。同时,公司的净利润也呈现出下滑趋势,归母净利润达到2648.27万元,同比下降76.61%。

从毛利率和净利率来看,公司在2023年的毛利率为25.17%,同比下降6.49个百分点;净利率为4.37%,较上年同期下降9.36个百分点。

报告中显示,2023 年度,受海外数据中心、国内接入网及传输网的建设放缓影响,联特科技的订单量出现了一定程度的下滑。同时,行业内的竞争也演变得尤为激烈,公司根据市场行情调整了部分产品售价,从而导致公司毛利率出现大幅度下滑。

值得一提的是,尽管面临市场压力和挑战,联特科技在研发投入方面并未缩减。公司积极探索新的市场机会,并在年报中提出了未来的发展战略和规划,包括加强技术创新、优化产品结构等。2023 年度,公司研发支出总计 5,730.62 万元,占当期营业收入比例 9.46%。报告期内,公司完成 200G/通道的光引擎设计与验证,基于单波 200G 的 800G DR4 和 1.6T 2XDR4 项目有序进行,其中 800G DR4 成功完成样机测试。此外,公司还完成了多项生产工艺的研发改良与优化,为提高公司生产效率、提升产品性能提供强大技术支撑。

联特科技表示,公司将持续提升核心竞争力,随着新产品、国内外市场的开发与研发项目投入的持续加强,募投项目基地及马来西亚海外制造基地产能的陆续释放,将为公司未来竞争力提升、盈利能力改善和企业发展注入动力。公司将结合外部环境、市场变化情况以及实际情况调整公司战略,改善公司业绩情况,确保公司持续稳定发展。

新闻来源:讯石光通讯网