Cignal AI:2022年400ZR/ZR+模块出货量将增长200%

ICC讯(编译:Nina)根据Cignal AI发布的2021年第四季度传输应用报告,随着思科(Acacia)和Marvell迅速扩大产能,400ZR/ZR+模块的出货量在2021年第四季度激增。然而,云运营商的需求仍然超过供应,今年随着Ciena、NeoPhotonics和II-VI等供应商的产量攀升,这一需求将会增加。Cignal AI预计,随着微软、亚马逊和谷歌等云运营商以及AT&T、Windstream和COLT等传统网络运营商展开大规模部署,400ZR/ZR+模块的出货量将在2022年增长200%。

Cignal AI首席光器件分析师Scott Wikinson表示:“由于可插拔400G相干模块的商用,云运营商和电信运营商都在对其网络架构进行根本性改变。400ZR模块出货量正在迅速增长,迄今为止,超过一半的出货量来自第四季度。”

2021年第四季度传输应用报告的更多主要发现:

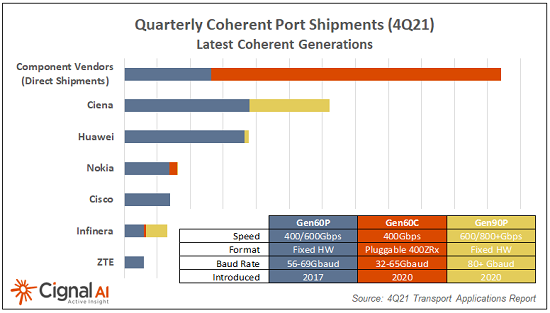

- 随着可插拔相干模块重塑供应商格局,运营商直接采购的相干端口正在迅速增长。

-

Gen60C可插拔400ZR模块的出货量仍然受到供应限制,迄今为止只有两家供应商供应了几乎所有的量。

- Ciena仍是最先进的Gen90P

800G相干端口的最大供应商,尽管Infinera和ICE6产品出货量正在迅速增长。

-

2021年,北美紧凑型模块化收入增长了25%,现在占该地区光学硬件出货量的三分之一以上。Ciena是该类别的市场领导者。

-

只有华为在2021年实现了Packet-OTN销售额的增长。诺基亚对其OTN产品组合的持续投资使其成为西方领先的OTN供应商,该公司最有能力在欧洲赢得华为的业务。

Cignal AI提供对紧凑型模块化、分组OTN和光线路系统以及相干端口出货量的综合市场份额和预测。报告覆盖的供应商包括Adtran、ADVA、Ciena、Cisco、Ekinops、富士通、华为、Infinera、Marvell、NEC、诺基亚、NTT Electronics (NEL)、Ribbon和中兴通讯。

新闻来源:讯石光通讯网