2014新兴市场电信开支将值得期待

讯石光通讯网

2014/1/20 10:41:29

ICCSZ讯(编译:Nina)对于依赖电信支出生存的公司来说,2013年是艰难的一年,然而,2014年将会好一点吗?关于这个话题有无数的的问题和讨论,为了简便起见,这篇文章将重点放在Tier 1服务供应商(比如AT&T和Verizon)的需求趋势和新兴市场前景上。AT&T和Verizon等购买的解决方案类型将决定像思科和Ciena以及其它电信领域公司的销售机遇。

AT&T和Verizon

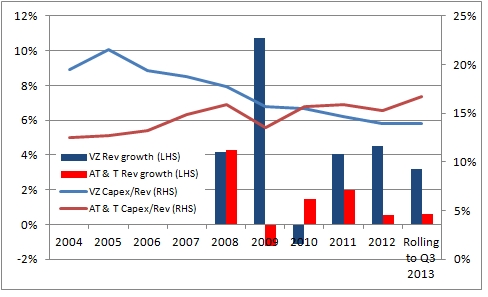

在发达国家,服务供应商面临的问题是,由于技术进步降低了固定和移动语音服务的重要性,服务供应商的每用户平均收入在持续下降。因此,AT&T和Verizon等运营商正努力降低资本开支与销售收入的比率,即使销售收入增长正在放缓。Verizon在2012年的资本开支为161亿美元,相比2006年减少了约9.3亿美元。相反,AT&T资本开支一直上涨,但这主要是由于推出已经晚于Verizon的4G/LTE网络。

图:Verizon和AT&T销售收入、资本开支销售收入比率走势

此外,这两家公司已经给出低迷的资本开支预测。AT&T管理层表示,“我们估计2013年资本开支在210亿美元左右,2014年和2015年将在200亿美元左右。”这几个数字都低于AT&T 2012年的资本开支水平。同时,Verizon认为,“至于资本开支方面,未来我们将致力于改善资本支出收入比。”

智能手机的普及驱动增长

然而,现实是,服务供应商还需要投资,只是以不同的方式。延续自2013年的一个趋势是:Verizon和AT&T对于智能手机普及率的强劲增长感到惊奇,但同时也目睹了利润的下滑。在AT&T近期的电话会议上,管理层表示:目前他们75%的后付费电话都是智能手机,并且他们预计这个比例将持续增长。AT&T表示智能手机用户的ARPU是非智能手机用户的两倍,并且其流失率也低得多。Verizon的智能手机普及率也持续增长至67%,同时其4G服务使用率也在不断增长。目前Verizon有38%的零售后付费用户在使用4G服务,上个季度这个数字为33%,2012年这个数字仅为17%。

这些市场趋势有可能使发达国家的运营商重点采购高端网络解决方案,而不是投资维持原有网络。这可能不利于像思科这样的公司,但将有利于像Ciena这样拥有下一代技术的公司。Ciena在40G和100G以太网和光传输网络方面拥有优势。思科方面,其约31%的销售收入来自服务供应商,因此服务供应商市场对思科来说很重要,但该公司预计未来三五年来自路由和交换产品的销售收入增幅仅在0%-1%之间。

思科和Ciena在新兴市场的机遇

2014年无法估量的是新兴市场电信开支。思科对新兴市场的预期尤其疲软,如果这是真的,大家对新兴市场将不得不小心谨慎。另一方面,如果新兴市场跟随发达市场的发展趋势,那么智能手机普及率和数据使用率在2014年将强劲增长。

此外,许多新兴市场有机会跳转到下一代技术--如4G/LTE,而不是投资3G或维持现有的基础设施。同样的,这些趋势都将有利于Ciena而不是思科。

概要

大家将很难对整体北美市场开支感到高兴,因为AT&T和Verizon都明确表示开支将不会明显增长。然而,开支的转移意味着将有赢家和输家。在新兴市场,资本开支很大程度取决于宏观经济环境。因此,鉴于大多数预测显示2014年经济将有强劲增长,2014年应该是值得期待的一年。不过,投资的重点应该是在Ciena这样的利基玩家,而不是更大型的全业务电信供应商。

新闻来源:讯石光通讯网