LR:2022年美国出口到中国的芯片进一步增加

ICC讯(编译:Nina)对于美国芯片制造商来说,一个拥有14亿人口的技术饥渴市场,加上缺乏本土专业知识,一直是一个有利可图的目标。包括生产芯片制造工具和软件的公司在内的一些最大的公司在2021财年对中国的销售额飙升36%,达到近1030亿美元。Light Reading最新统计数据显示,尽管美国试图切断中国与美国科技的联系,但2022年这些公司对中国的销售额又增长了4%。

这意味着,其中一些公司今年可能会遭遇硬着陆,除非它们和它们的中国客户能够找到并利用允许它们继续开展业务的漏洞。排在前列的可能是晶圆厂设备制造商和电子设计自动化软件(EDA)开发商,美国10月7日宣布的出口法规剥夺了它们在中国的机会。

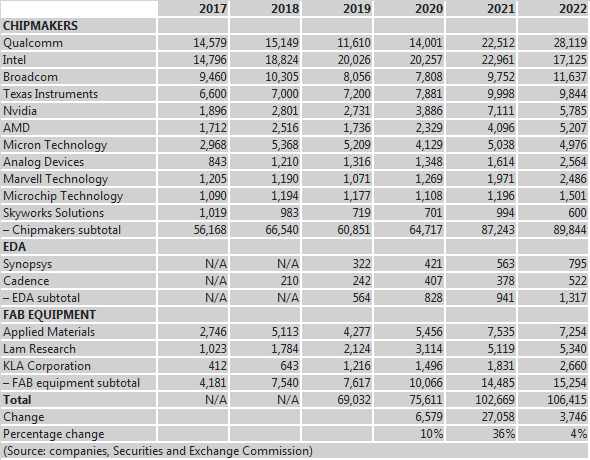

这五家公司(如本文所附表格所示)报告的2022财年在中国的收入总计近166亿美元,比2021财年增长约7%。其中最大的一家公司Applied Materials在今年1月向美国证券交易委员会(SEC)提交的年度报告中阐述了新出口法规对其的影响。主要问题是,该公司预计今年在华销售额将减少至25亿美元,相当于2022年在华销售额的三分之一左右。Applied Materials碰巧是五家设备制造商和软件公司中唯一一家去年在华营收下滑的公司。但中国市场仍占其总销售额的28%左右,超过其他任何国家。因此,减少25亿美元将相当于2022年总销售额的十分之一左右。

在华销售业务类似的竞争对手Lam Research表示将裁员1300人,以应对经济放缓和美国最新出口管制造成的“业务水平下降”。截至2022年8月的上一财年结束时,这一数字约占该该公司全体员工的7%。

表1:美国芯片企业对华销售额(百万美元)

与正常预期相反的是,EDA软件公司Synopsys和Cadence都淡化了最新法规的影响,这在投资界引发了一些困惑。在最近的一次财报电话会议上,Needham & Company的分析师Charles Shi指出,中国一直是Synopsys的“主要看空对象”,并要求该公司高管向持怀疑态度的投资者解释,为什么制裁不会造成伤害。

Synopsys首席执行官Aart de Geus说:“中国是一个非常广阔的市场,有很多技术根本不会受到进一步限制的影响。因此,我们看到了持续的巨大机会,但我们理解你们,这是一个需要继续关注的领域,同时要确保我们在世界其他地区也能取得增长。”上一财年,Synopsys在中国的营收为7.95亿美元,约占总营收的16%,较前一年在中国的营收增长41%。

巨大的依赖

大多数制造芯片的美国公司不太容易受到10月份新规的影响,但在近年销售额激增后,其中一些公司目前严重依赖中国业务。自2020年以来,高通在中国的年收入翻了一番,达到约280亿美元。这接近高通总销售额的64%。

然而,高通确实指出——和其他许多芯片制造商一样——它的地理划分是基于自己产品的最终目的地,而不是客户的最终目的地。换句话说,如果韩国三星公司购买高通的芯片在中国组装,然后将生产出来的产品运往欧洲,高通就会把这算作中国业务。

高通在提交给美国证交会的上一份年度报告中表示:“我们很大一部分业务集中在中国,中美贸易和国家安全紧张局势加剧了这种集中的风险。”可以说,高通的主要担忧是中国对美国出口管制的贸易报复,尽管阻止全球最大的智能手机芯片制造商之一将对整个供应链和中国经济产生严重的连锁反应。

英特尔是中国销售额排名第二的公司,该公司将去年58亿美元的收入减少部分归咎于出口限制。该公司在提交给美国证交会的文件中表示:“美国限制向某些中国科技公司出口受美国监管的产品和技术,包括我们的某些客户。这些限制减少了我们的销量。”

芯片制造商中风险最大的可能是英伟达(Nvidia)。该公司将去年在中国的销售额下降19%归咎于COVID-19,但其图形处理单元是美国制裁的目标,因为它们也可以用于支持人工智能,美国政府特别担心中国在这一领域占据领先地位。

去年10月公布的规定禁止英伟达向中国客户发货其A100和H100芯片。但鉴于去年英伟达在中国的销售额仅占其总销售额的五分之一左右,投资者仍持乐观态度。自去年10月以来,英伟达的股价已经翻了一番,部分原因是全球对生成式人工智能的炒作。

此前严重依赖美国技术的中国,如今决心在半导体市场实现自给自足。很少有西方专家认为,它能够迅速赶上极端紫外线光刻等关键技术的发展,荷兰的ASML目前在这些技术上处于主导地位。对许多美国公司来说,未来真正的自力更生将把中国拒之门外,但他们自己的政府正在帮助他们更快地关上大门。

原文:https://www.lightreading.com/semiconductorsnetwork-platforms/us-chip-exposure-to-china-grew-even-more-last-year/d/d-id/784025?

新闻来源:讯石光通讯网