LC:展望2021年第三季度及以后的供应链影响

ICC讯(编译:Nina)LightCounting发布关于2021年第三季度财务业绩研究报告的第二部分。该报告第一部分关注ICP和CSP,第二部分关于向他们销售网络产品的设备和器件制造商。

现阶段,许多公司都发布了2021年第三季度财务业绩,光器件商反映各种供应链限制和影响,包括零部件短缺和更长的交货时间、更高的价格、更贵的运输成本和运输延迟。根据II-VI和Lumentum的说法,ROADM销售受到的打击尤其严重,因为这些产品的半导体含量很高。

然而,II-VI还表示,供应链问题仅影响电信产品,并没有延迟数据通信产品的发货。Lumentum报告称,公司工业和消费产品线以及商业激光器部门的收入抵消了半导体供应链短缺对其电信和数据通信产品线的影响。

数据通信和光网络设备制造商也报告了各种供应链问题,包括零件短缺、运输价格上涨以及交货时间延长。Arista报告称,某些组件的交货时间延长至50周或更长时间。

自2020年第二季度以来,“持续的供应链逆风”成为财报电话会议上的常用语,供应商预计问题将持续到2022年。我们100%肯定,这种情况迟早会结束。但一旦供应开始超过需求,市场会是什么样子?

供应链中断很少有好的结局。过多的库存会在一夜之间从宝藏变成垃圾。当需求开始放缓时,新增产能往往超过需求,供应商争夺市场份额,价格暴跌。这就是历史告诉我们将会发生的事情。100G CWDM4光收发器就是最近的一个例子。客户在2017年无法获得足够的产品,但需求在2018年底开始放缓,2019年价格暴跌50%,然后历史重演。

当目前的供需失衡逆转时,历史会重演吗?(到2022年底?)是的,会的,但这次不一样。等等,我们不是经常这么说吗?是的,我们知道,但我们真诚地相信这次不一样!

很难不对Meta(原Facebook)的新计划以及支持其新计划的投资增加,Nvidia的财务业绩和对AI未来的愿景感到极度兴奋。即使所有这些期望中只有10%在未来十年实现,其影响也将是巨大的。对网络和光连接的需求将超出我们的预期。市场不会一帆风顺,路上肯定会有一些颠簸。这是真实的世界,而不是元宇宙。

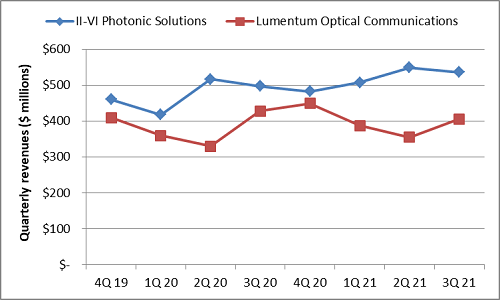

然而,我们确实相信我们行业的整体前景从未如此美好。II-VI和Lumentum的季度销售额看起来持平,但行业势头显然是积极的。我们预计未来几个季度会有更多的增长。

新闻来源:讯石光通讯网