LC:与25G相比 50G PON显然是赢家

ICC讯(编译:Nina)得益于10G PON的强劲增长,2021年FTTx的部署加速,LightCounting也提高了对这一细分市场的未来五年(2022-2027)预测。

随着10G PON部署的顺利进行,业界正在关注接下来会发生什么。什么是最好的选择?

25G、50G和100G/200G PON被IEEE、ITU、FSAN等标准组织认为是10G PON的继任者。对称25G PON没有标准,而是一个活跃的MSA,有17个成员,包括AOI、AT&T、Ciena、中华电信和诺基亚。

在领先的接入设备供应商中,诺基亚已成为25G PON的领头羊,并且已经拥有可商用的25G combi-PON OLT(他们称之为“多PON”)。另一方面,华为在中国三大网络运营商的支持下,全力支持50G-PON。

世界各地的网络运营商也分为支持25G的阵营和支持从当今几乎普遍流行的XG(S)-PON直接迁移到50G的阵营。

在此背景下,LightCounting研究了类似光速度转变的历史,从10G到40G/100G以太网,以及从100G到200G/400G以太网,以深入了解这种PON转变是如何发生的。

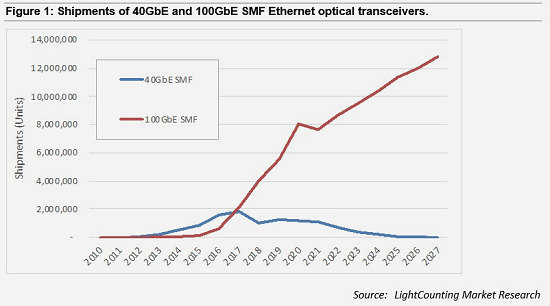

图1比较了单模光纤(SMF)40GbE和100GbE收发器的出货量。

40GbE被证明是向前迈出的有用一步,但到2018年,100GbE成为明显的赢家。尽管如此,在2010-2021年,40GbE SMF收发器的出货量接近1000万台,为供应商提供了巨大的市场机会。同样,作为100G之后的下一个常见速度,相比200G这个中间速度,400G被证明是明显的赢家。

终上所述,LightCounting发现:更高数据速率的产品占据更大的市场份额并具有更长的生命周期;最大客户的选择定义了市场前进路径;降价来得出奇的快,产量最高的产品成本最低。

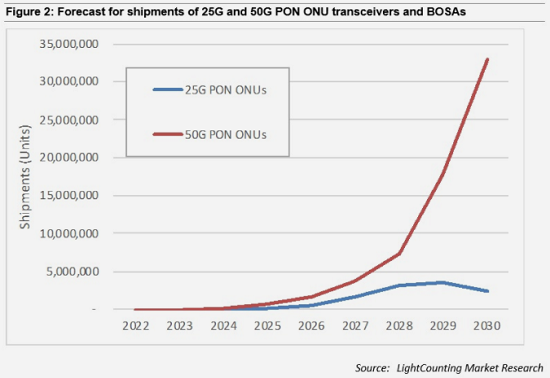

考虑到这些历史教训,LightCounting提供了其对未来25G和50G PON ONU出货量的估计,如下图所示:

有了中国的支持,LightCounting认为,从25G和50G PON的首次部署开始,就总出货量而言,50G PON将明显胜过25G。所有最大的客户——中国移动、中国电信、中国联通和几家欧洲运营商——都选择了50G PON进行部署。北美和欧洲的一些服务提供商可能更喜欢25G PON,但与50G PON部署相比,这些部署的规模会相对较小。

本文地址:http://www.iccsz.com//Site/CN/News/2022/06/24/20220624011308163311.htm 转载请保留文章出处

关键字: 25G 50G PON

文章标题:LC:与25G相比 50G PON显然是赢家

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · AT&T成功试验20Gig对称速度 朝商用25GS-PON又迈进一步

- · 三安光电2021年营收125.72亿元 通信芯片已向多家光通讯客户出货

- · Dell'Oro:时机和运营商决定着25G PON的未来

- · 中兴通讯全球首发精准50G PON样机

- · 华拓震撼发布25G Tunable DWDM,助力简化5G网络建设与运维

- · 诺基亚、CityFibre 和格拉斯哥大学展示了通过25G PON 回程的5G传输测试

- · 诺基亚和土耳其电信成功测试 25G PON 技术

- · 诺基亚和贝尔加拿大测试 25G PON 光纤宽带技术

- · 国家重点研发计划“10G PON升级演进到50G PON的应用示范”中标公示

- · 2021北京PT展 | 科大亨芯发布业内首款25G调顶芯片HX3210E

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1