陶瓷套管及其应用市场分析

一、陶瓷套管市场现状分析

1、陶瓷套管行业技术水平及技术特点

氧化锆陶瓷套管是光纤适配器和组件RECEPTACLE的核心部件。2000年以前国际上只有京瓷(Kyocera)、东陶(Toto)等几家日本公司掌握氧化锆陶瓷套管的完整生产技术,而日本一直未向我国转让氧化锆陶瓷套管技术。

随着国内光通信市场发展对陶瓷套管需求的不断增长,为了降低成本和增加本国产品的竞争优势,国家对氧化锆陶瓷套管的国产化重视起来,因此在“十五”国家“863”高技术发展计划中,分别对“光纤连接器陶瓷插芯用氧化锆粉体”及“光纤连接器用氧化锆陶瓷套管大规模国产化技术”进行了支持。国内从事氧化锆套管研究的单位主要有上海硅酸盐研究所及清华大学陶瓷国家重点实验室等。

经过数年的研制,国内企业和研究单位已掌握了从氧化锆粉体到精密加工的陶瓷套管全套生产技术。陶瓷套管的技术进步主要体现在氧化锆纳米粉体的质量的大幅度提高及氧化锆陶瓷套管在使用过程中破损的降低及使用寿命的提高。用于制造陶瓷插芯及套管的纳米氧化锆原料长期以来被日本所垄断,日本Tosoh公司及住友大阪水泥公司生产的氧化锆粉体具有纯度高、烧结温度低、密度高、材料强度高等特点,而过去我国生产的氧化锆粉体质量上与日本产品友较大差距,无法用于生产插芯和套管。采用不合格氧化锆粉体生产陶瓷插芯或套管时,产品长期使用以后,插芯端面会变粗糙,使插芯的插入损耗大幅度增加;而套管由于老化强度会大幅度下降,套管会产生破损。

近十年来,我国氧化锆陶瓷套管的生产能力、生产技术及产品质量有了非常大的提高,国产氧化锆粉体原材料质量的提高,促进了陶瓷配合料的国产化及全面掌握插芯套管精密加工的全套生产技术,产品质量已基本达到日本产品的水平,采用国产陶瓷套管生产的各种型号的适配器完全可以满足光通信从高端到低端各种场合的需要。

此外,精密加工套管的工业基础是钟表元件加工业,我国有很好的工业基础,并且在加工中要使用大量的劳动力,我国进行陶瓷套管生产有很大的优势。我国目前从事套管规模的生产企业有苏州天孚、山西富士康、深圳爱尔创科技、湖州西比通信、天津超科公司、北京紫光方大陶瓷公司、天津超科、潮州三环和威谊光通等。

苏州天孚现在是国内乃至全球氧化锆陶瓷套管大规模生产企业之一,公司现在氧化锆陶瓷套管成品的生产量已达到月产1000万只,产量占国产套管的13.3%,占全球套管的10.9%。公司产品质量得到国内外主流用户认可,并已部分取代日本产品,使用在重大工程的光纤主干线上。

2、行业竞争格局和市场化程度

如前文所述,在2000年前,只有京瓷(Kyocera)、东陶(Toto)等几家日本公司掌握了套管的完整生产技术,日本一直未向我国转让氧化锆陶瓷套管技术。同时,用于制造陶瓷插芯及套管的纳米氧化锆原料长期以来被日本所垄断。

经过几年的努力,随着技术的向内转移和自主研发能力的加强,国内企业和研究单位经过数年的研制,已掌握了从氧化锆粉体到精密加工的陶瓷套管全套生产技术,产品已大部分取代进口产品,成为全球最大的陶瓷套管生产国。外资企业丧失了技术优势,而成本劣势逐步显现,现在只有三、四家企业仍在市场中,但出货量都不及国内几大企业,所以目前行业内的竞争主要来自国内企业。

目前陶瓷套管行业厂商数量不算少,根据ICCSZ的统计,目前全球生产陶瓷套管的厂商40余家,行业整体来看还属于一个完全竞争的市场。但因工艺技术等原因,掌握核心技术并实现规模生产的企业只有十家左右,行业竞争相对比较成熟、理性。随着接下来几年前几大厂商产能的扩张,行业市场集中度将加强,从而行业竞争将进一步趋缓。

在原有的工业基础和拥有大量劳动力基础上,随着国内厂商自主研发能力的加强,现阶段,国产陶瓷套管已经接近7500万只/月,产品已大部分取代进口产品,成为全球最大的陶瓷套管生产国。

国内市场方面,陶瓷套管市场按产品级别可以分为高、低、中挡,按产品规格又可以分别标准套管、非标准套管,按接口的不同又可以分为SC套管、LC套管等,针对不同的市场变化,我们国内的厂家完全有能力按需按量供应各样的陶瓷套管,可以说,我们的产品技术已经相当成熟。

图1 全球陶瓷套管生产分布

数据来源:ICCSZ 2011.11

目前,国内主要的陶瓷套管生产厂商有苏州天孚、深圳爱尔创科技、山西富士康、湖州西比通信等。其中,天孚、爱尔创和富士康陶瓷套管月产量都在1000万只左右。

其中苏州天孚产品的性能和稳定性都是行业领先的。公司的陶瓷套管的月产量达到1000万只以上,而且国外市场占其销售量的一半以上。在前两年全球金融危机情况下,公司以高于日本厂商性价比的产品赢得了更多的欧美客户,获得了更多的机会。

图2 全球主要陶瓷套管厂商市场份额(按2011月出货量)

数据来源:ICCSZ 2011.11

其次,日本市场方面,京瓷(Kyocera)、东陶(Toto)和阿德曼(Adamant)等陶瓷套管老厂仍有不小的产量。

经过十年的发展,无论是全球市场还是中国市场,在经历了日本企业的市场垄断后,国内企业通过自主研发奋发图强,夺回了市场主动权。

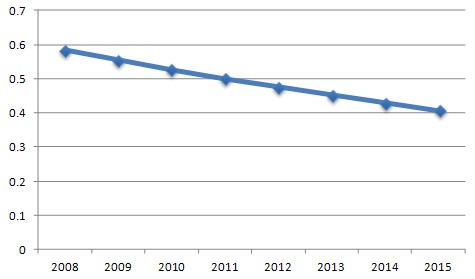

目前市场上陶瓷套管售价约为人民币0.5元/只。从过去几年的历史走势来看,每年平均价格降幅在5%左右。

图3 陶瓷套管平均售价历史走势及预测(元/只)

数据来源:ICCSZ 2011.11

影响陶瓷套管价格的因素主要包括三大方面。一是市场供需,二是来自客户降价需求及同行竞争,三是产品成本。

首先,关于市场供需。市场需求方面,多变的国际经济形势多多少少会影响运营商的投资计划,从而影响市场需求。近几年,2008年的金融海啸,2010年的日本地震海啸、泰国洪灾以及欧洲主权债务危机等等,给光通信市场带来了许多挑战的同时也带来了机遇。不过从长期历史走势来看,用户对带宽的需求可以说是刚性的,一时的经济危机会造成市场短期萎缩,但萎缩之后压抑的需求就会反弹爆发,这从近几年的光器件市场走势可以看出来。市场供给方面,厂商对于市场变化的响应速度,供给能否跟上需求变化,产能扩增是否合理等是影响因素。近两三年,全球范围内移动宽带和固网宽带的建设,推动全球陶瓷套管市场需求的增长。现阶段,供略小于求,主要陶瓷套管厂商都打算扩产。所以从供需来看,在产能大于需求之前,该产品价格有一定的上升空间。

其次,来自客户的降价需求。陶瓷套管厂商作为光通信产业链的上游原材料商,需要面对来自下游客户层层传递的降价压力。同时,为了抢占市场份额和赢得客户,同行之间的竞争压力也无时不在。不过相对其他光通信产品,陶瓷套管市场相对稳定,一方面主流厂商占据大部分市场份额,竞争格局比较稳定,另一方面,一只陶瓷套管售价不到人民币一元,其在下游客户的原材料成本中占比较小。因此从客户角度看,有一定的降价压力。

最后,产品成本,主要包括原材料成本和人工成本两大方面。陶瓷套管的主要原材料是氧化锆(ZrO2),从现阶段来看,国产氧化锆质量已经达到国际标准,且价格保持稳定。市场人士认为未来几年氧化锆市场将基本保持平稳。人工方面,随着人们生活水平的提高,物价的不断上升,人工成本也在不断增长。不过目前陶瓷套管厂商正努力通过规模生产、减少产线员工流动率和提高生产效率等措施来降低成本压力。

综上所述,我们可以预计未来五年陶瓷套管产品价格走势将继续维持现有趋势。

二、陶瓷套管应用市场分析

陶瓷套管按应用分,主要有标准套管和非标套管两种。其中标准套管主要用于光纤适配器中,而非标套管则用于TOSA组件RECEPTACLE。

1、光纤适配器市场分析

全球光纤适配器市场概况

光纤适配器(又名法兰盘),是光纤活动连接器对中连接部件。系列产品包括:FC、SC、ST、LC和 MTRJ。广泛应用于光配线架(ODF)、光纤通信设备和仪器等。光纤之间是由适配器通过其内部的开口套管连接起来的,以保证光纤跳线之间的最高连接性能。光纤适配器是光通信系统中使用量较大的光无源器件之一。

随着IPTV、网络视频以及在线游戏等服务的推出,人们对网络带宽的需求不断迅速增长。同时,作为发展经济的措施之一,各国政府对信息网络建设也越来越重视。因此,电信运营商、广电运营商、公共事业和一些地方政府都投入到光纤到户建设大潮中。

光纤到户的部署需要大量光纤、光电器件和传输设备等,因此光纤到户建设对应用于光配线架和光通信设备等中的光纤适配器需求很大。

图4 全球FTTH/B用户发展预测(万)

数据来源:IDATE

调查显示,越来越多的国家开始了不同程度的FTTH部署,其中有些是政府主导,有些是运营商主导。另外,更多的房地产商已经卷入到FTTH的部署中来,特别是公寓和科技园区的开发项目。一些国家还在考虑光纤到村的可行性。

美国市场在宽带基金的刺激下,许多中小运营商加大FTTH部署规模,根据调查,绝大部分的运营商都在认真考虑在未来几年实现全光纤接入。

欧洲市场方面,目前欧洲地区拥有近300个FTTH/B工程。近两年,欧洲一些国家加大了FTTH的发展力度。英国电信宣布投资25亿英镑,争取在2015年前让英国三分之二的家庭接入光纤网络。法国电信出台了一个名为“征服2015年”的计划,2015年前法国电信将在本土投资20亿欧元建设新的光纤网络。德国电信计划在未来三年内,每年投入超过100亿欧元进行包括光纤接入网络在内的网络建设。

日本市场方面,政府继续积极推动光纤网络建设。2010年10月,日本政府成立专门小组,该小组主要监管至2015年日本国内家庭光纤宽带接入网的发展计划和实行情况。该小组将不仅不会强制日本电报电话公司(NTT)升级其现有的光纤网络设备,而且还鼓励NTT向其他网络业务运营商开通新的运营网络。在日本总务省发布的2011年度行动计划中,其中包括推进光纤网及相关法规建设,至2015年实现100%光纤到户。

图5 中国FTTH/B用户发展预测(万)

数据来源:ICCSZ 2011.11

国内市场方面,在2010年国家确定三网融合发展目标之后,视频等宽带业务发展进入新时代,在国家政策以及国内运营商的推动下,国内FTTx进入建设建设高峰。

综上所述,随着世界范围内光纤宽带建设如火似荼展开,光纤适配器市场将迎来高速发展期。

全球光纤适配器生产分布

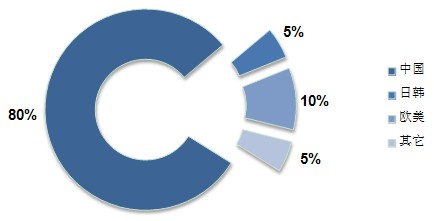

从全球范围来看,中国是光纤适配器的主要生产国。实际上,中国是光无源器件生产大国。现阶段,从光纤适配器的生产分布来看,约有80%的生产来自中国(包括台湾地区),欧美日韩占据剩余的20%。

由于光纤适配器产品技术门槛相对较低,目前国内外生产光纤适配器的厂商多达一两百家,其中上规模的至少也有六七十家。

图6 全球光纤适配器生产分布

数据来源:ICCSZ 2011.11

中国大陆有包括苏州天孚、四川光恒、西比通信、日海通讯、太辰光、大源光电子、衡东通讯、青岛光盈、九州光电子等超过四十家上规模的厂商;台湾方面则有上诠(FOCI)、连展科技、伟电、今皓光电和益利科技等;日本厂商则有阿德曼、三和等;欧美方面则有Tyco、Molex、Diamond SA、USCONEC、Oplink、AFOP和Rosenberger等。

苏州天孚目前每月光纤适配器生产约为200万只,目前每月逐步扩增产能,预计于2012年增加至每月300万只。根据2010年全球光纤适配器出货量来看,目前苏州天孚在全球光纤适配器出货量中的占比达到2.6%,随着该公司产能的逐步提升,预计到2012年,公司在全球光纤适配器出货量中的占比将达到2.8%。

观看过去三年全球及中国市场光纤适配器需求量走势,由于2008年爆发的金融海啸,引发2009年整体市场增速放缓,到2010年,在IP流量飞速增长刺激下,该市场恢复原有增长速度。

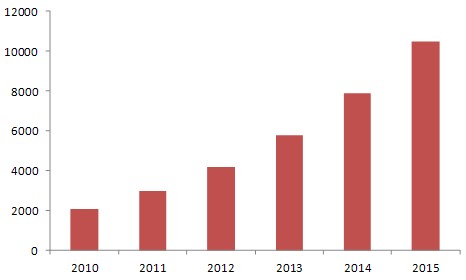

图7 全球光纤适配器需求量走势及预测(万只)

数据来源:ICCSZ 2011.11

图8 中国市场光纤适配器需求量走势及预测(万只)

数据来源:ICCSZ 2011.11

2009年,全球光纤适配器需求量约为6.8亿只,相比2008年增长率为3%。其中,中国市场光纤适配器需求量约为1.7亿只,相比2008年增长率为8.9%,这是由于中国3G的开展,以及三大运营商重新整合成为全业务运营商后分别开始大规模光纤宽带网络的建设,中国光纤适配器市场发展稍快于全球市场。

2010年,全球光通信市场恢复快于预期,市场对于光器件需求增长。全球光纤适配器需求量达到8亿只,年增长率为17%。同时,中国市场方面,在政府政策支持下,三网融合破冰,广电也积极加入光纤网络建设队伍中,国内光纤适配器需求稳步增长。

从2011年开始,全球电信资本开支进入五年增资周期。光通信行业的发展与电信资本开支高度相关。电信运营商、广电运营商以及Google等因特网服务商资本开支的增长将直接带动了光通信设备、光纤配线架以及相关测试测量仪器市场需求的增长,从而推动通信网络物理连接设备比如光纤适配器以及光纤连接器等的发展。

因此预计到2015年,全球光纤适配器需求量将增长至23亿只,年增长率在21%左右。其中,中国市场光纤适配器需求量预计将增长至7亿只,其在全球市场中的占比将达30.4%。

2、全球及中国组件RECEPTACLE市场分析

国内外组件RECEPTACLE市场概况

组件RECEPTACLE是组成TOSA(Transmit Optical Sub-Assembly,光发射组件)的主要部件之一。而TOSA则是光收发模块的中心部件之一。

在光收发模块市场稳定发展的推动下,TOSA组件RECEPTACLE市场规模随之稳定增长。2010年,在光收发模块需求强势增长的情况下,全球TOSA RECEPTACLE市场规模相比2009年增长超过20%。

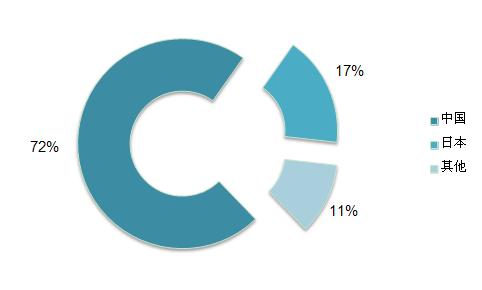

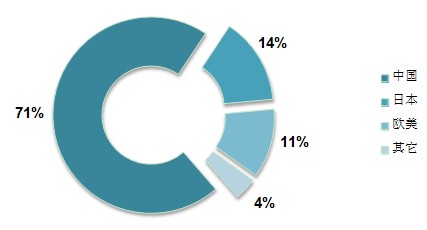

从目前全球生产分布来看,约有71%的生产出自中国厂商,日本老牌厂商约占14%,欧美厂商占11%。

图9 全球TOSA RECEPTACLE生产分布

数据来源:ICCSZ 2011.11

TOSA组件RECEPTACLE的主要销售对象是TOSA厂商。目前中国大陆TOSA厂商主要有武汉电信器件(WTD)、华工正源、四川光恒、武汉昱升、亚派光电、厦门三优、新飞通和思达光电等,台湾厂商则有华星光通、圣威光电、AOI和光环科技等,日本的三菱电工、住友电工和TOTO等。

全球主要组件RECEPTACLE厂商及其份额分析

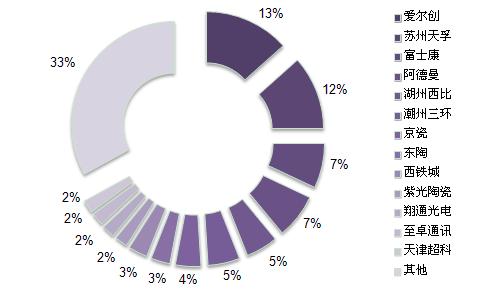

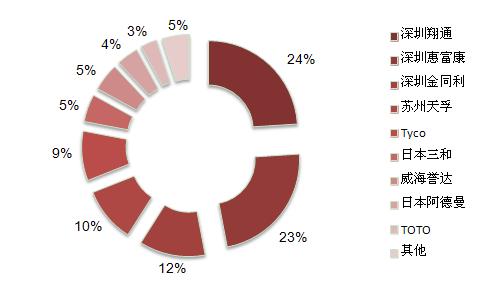

现阶段,全球有超过60%的组件RECEPTACLE在中国生产。这些生产厂商主要包括苏州天孚、深圳翔通、深圳惠富康、深圳金同利、威海誉达等。

目前苏州天孚每月组件RECEPTACLE生产约为50万件,按此出货量计算,目前苏州天孚在全球市场上的占有率为10%。

国内其他厂商方面,深圳翔通近几年通过扩产,目前光收发模块接口组件月产量已经超过100万只。另外,深圳惠富康出货量也与翔通相当。

图10 全球主要组件RECEPTACLE厂商份额

数据来源:ICCSZ 2011.11

日本厂商方面,则有阿德曼(Adamant)、三和(Sanwa)和TOTO等。欧美上规模的厂商主要是Tyco。

全球及中国市场组件RECEPTACLE需求量预测

因为组件RECEPTACLE最终应用在光收发模块中,所以推动光收发模块市场的发展因素即是组件RECEPTACLE市场发展的主要驱动力。

图11 全球组件RECEPTACLE需求量走势及预测(万只)

数据来源:ICCSZ 2011.11

图12 中国市场组件RECEPTACLE需求量走势及预测(万只)

数据来源:ICCSZ 2011.11

而目前光收发模块主要应用于电信(Telecom)和数据通信(Datacom)两大领域。在电信领域中,光纤宽带(FTTx)和无线回程(Wireless Backhaul)是近几年发展最迅速的细分市场,这主要是由于世界各国光纤宽带网络建设的蓬勃发展以及发展中国家3G建设和欧美日韩发达国家4G LTE网络部署的开展。

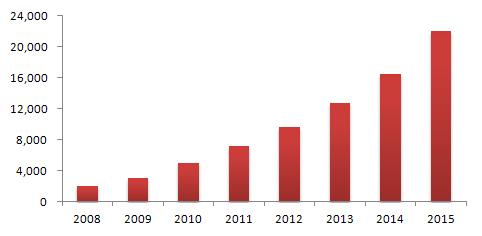

2010年,全球组件RECEPTACLE出货量超过5000万只。在光通信市场稳定发展的推动下,预计到2015年,这个数字将达到2.2亿只。

陶瓷套管主要应用于光无源器件光纤适配器和光有源器件光收发模块中,其中,光纤适配器应用占据了绝大部分市场。因此我们从光纤适配器和光收发模块的市场走势不难推测出陶瓷套管的市场走向。

光纤适配器(又名法兰盘),是光纤活动连接器对中连接部件,广泛应用于光配线架(ODF)、光纤通信设备和仪器等。光收发模块则作为光纤接入网的核心器件推动了干线光传输系统向低成本方向发展,使得光网络的配置更加完备合理。而整个光器件市场以及光通信市场的发展都有赖于通信信息技术的发展、网络视频游戏等应用的开发、人们对带宽需求的增长、各国政府对于信息产业发展的支持以及最后服务运营商资本开支走向。

现阶段,移动通信已经发展到4G时代,固网通信方面光纤取代铜线已经成为不可逆转的趋势。随着IPTV、在线游戏、3D视频、云计算和物联网等应用的推出,智能手机的出现和更新换代,人们已经越来越离不开宽带网络,网络IP流量呈爆炸性增长,现有带宽已经不能满足用户的需求,因此运营商不得不扩大移动宽带和光纤网络相关资本开支,以升级或新建网络。

从2011年开始,全球电信资本开支进入增资周期,并且预计未来五年都会保持稳定增长趋势,主要投资方向为光纤宽带、3G建设和4G LTE网络建设。

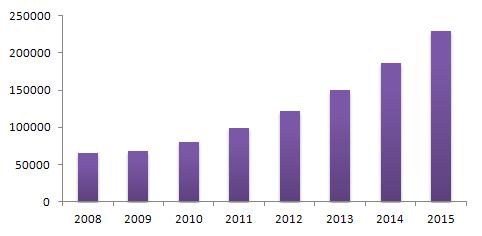

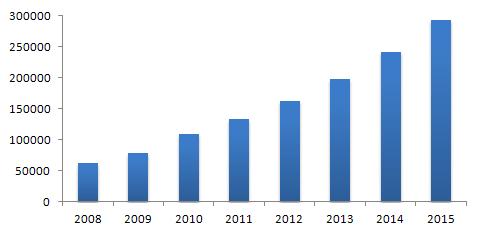

图13 全球陶瓷套管需求量走势预测(万只)

数据来源:ICCSZ 2011.11

国内市场方面,工信部在2010年连续发布“推进第三代移动通信网络网络建设”和“推进光纤宽带建设”两项政策,对近两年3G及光纤宽带网络建设提出了规划目标。同时,2011年是“十二五”的第一年,在国家的“十二五规划”中,电信业投资预计将达2万亿元的规模,相比“十一五”期间增长36%。而且其中80%的电信业投资将用于宽带建设,在“十一五”期间只有40%的电信业投资用于宽带建设。

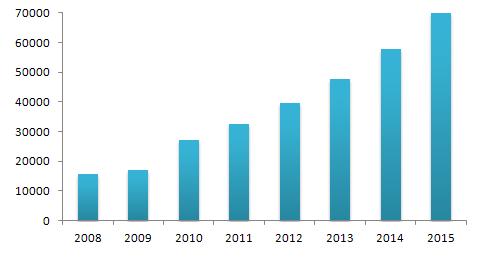

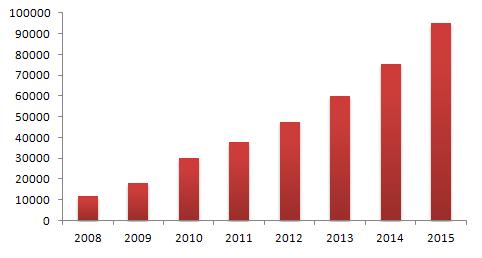

图14 中国陶瓷套管需求量走势预测(万只)

数据来源:ICCSZ 2011.11

随着全球电信业资本投资的增长,我们预计未来五年全球光纤适配器市场和光收发模块市场将稳定向前发展,从而带动陶瓷套管市场的发展。

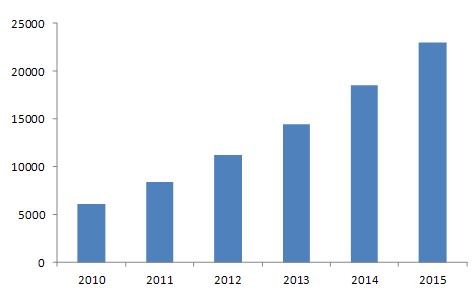

2010年,全球陶瓷套管需求量约为10.92亿只,预计到2015年,这个数字将翻一倍,增至近29.4亿只。

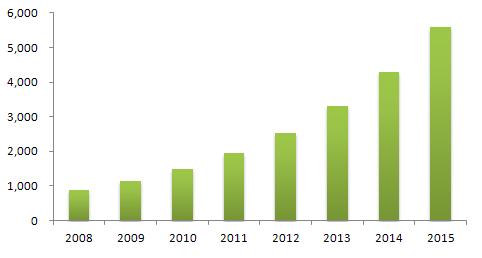

目前,中国市场需求量约为3亿只。在未来五年国内光纤网络建设及3G网络建设的推动下,预计到2015年,中国市场陶瓷套管需求量将增至9.5亿只。

参考文章:《国产光纤连接器用氧化锆陶瓷套筒的技术进步》,2008

本文地址:http://www.iccsz.com//Site/CN/News/2012/01/04/20120104031624242000.htm 转载请保留文章出处

关键字: 陶瓷套管 光通信 光纤适配器 RECEPTACLEiv

文章标题:陶瓷套管及其应用市场分析

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-188 debison

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183