LC:2018年全球光模块市场萎缩不到3%

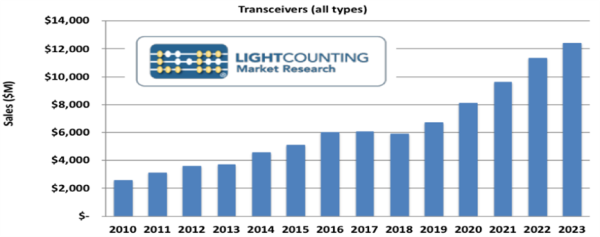

ICCSZ讯(编译:Nina)日前,LightCounting(LC)发布了光通信市场预测报告。报告指出,得益于云市场的强劲需求,2018年全球光收发器市场的降幅有望控制在3%以内。美国大型数据中心运营商对100GbE收发器的需求依然强劲,中国的云计算公司也开始部署这项技术。LC预计,200GbE、2*200GbE和400GbE需求将把云板块的市场规模从2018年的23亿美元扩张到2023年的68亿美元。

根据LC预测,2018年,光收发器市场中,云板块的销售收入预计将微幅增长,主要是40GbE和100GbE收发器价格的快速下降限制了收入的增长。谷歌今年开始部署2*200GbE光收发器,其他云公司正考虑在未来2-3年内继续使用100GbE,或者在Breakout配置中采用200GbE或400GbE以最大化交换机基数。

近期,博通宣布Tomahawk3以太网交换机实现量产--比预期提前了一年。这为云计算公司最终确定采用何种下一代光学系统增加了紧迫性。LC表示,尽管未来五年的产品组合存在很多不确定性,但毫无疑问的是,应用于云的以太网收发器市场将在2019-2023年加速。

2017-2018年电信光器件和模块收入的下降主要是由于销售给华为中兴的光器件模块低于预期。光器件和模块供应商在Q117首次报告来自这些客户的销售收入大幅下降,这与华为和中兴在2016年积累的过剩库存有关。大部分多余库存已于2017年底耗尽,但供应商们表示与这些中国客户的业务恢复比预期慢。2018年4月中兴禁令事件使得市场更加混乱,并导致销售给中兴的光器件和模块在今年下滑20-30%。许多项目在2018年延迟,不仅仅是在中国,中兴禁令以及与中美贸易战相关的不确定因素使得全球许多项目都受到影响。

LC目前对2019-2020年中国市场的预测是假设未来不会对华为和中兴的光学销售进行进一步限制,而长期预测则考虑了这些设备商几年前就开始为减少对西方光学供应商的依赖而采取的策略。这一战略在2017年和2018年初被提升到了政府层面,而与美国政府的贸易纠纷的升级只会进一步加剧这种转变。

华为已经在内部制造了大量光器件,中兴开始迎头赶上。LC对2019-2023年的预测中假设这些公司将内部生产大部分高端光器件,包括DWDM器件和模块。LC市场预测中都不包含华为、中兴和其他设备商内部制造的器件和模块。中国本土光模块商将获得华为和中兴的大部分低端(非DWDM)光学订单,这些都包含在预测中。

尽管与中国的贸易冲突不是好消息,但光器件和模块市场的基本驱动因素仍然存在,长期前景并未发生重大变化。LC预计,2019-2023年以太网销售增长将保持强劲,FTTx和无线接入以及光互连也将在预测期内增长。5G的部署正在启动,并且2018年25G“灰光”和WDM前传光学的销售正在攀升。

2018年,10G CWDM收发器的出货量超出了LC预期,因此该调研公司上调了对2019-2023年CWDM和DWDM模块销售的预测。LC还预计600G DWDM模块将于2019年早期批量出货。

更重要的是,有迹象表明DWDM系统升级的新周期已经开始。自2017年下半年以来,供应商表示应用于光纤放大器的泵浦激光器销售强劲。ROADM中使用的WSS模块的销售在2018年大幅增长。所有这些产品的部署通常都在DWDM系统升级的早期阶段,其次则是DWDM转发器和线卡的销售增长,这很可能将发生在2019年。

本文地址:http://www.iccsz.com//Site/CN/News/2018/10/31/20181031031157099706.htm 转载请保留文章出处

关键字: 光模块

文章标题:LC:2018年全球光模块市场萎缩不到3%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- · 数据中心白皮书:2019年400G光模块或将规模化部署

- · 易飞扬发布极简设计版的100G CWDM4 光模块

- · 易飞扬凭借5G解决和硅光模块精彩出展ECOC2018

- · 从5G承载白皮书看5G对光纤、光模块和芯片需求

- · [ECOC 2018]索尔思联合EA联盟现场演示基于PAM4技术的50G和400G光模块互联互通测试

- · LC:中兴禁令影响下Q218全球光模块市场增长

- · 光模块的发展以及在Hyperscale用户中的演进

- · 【CIOE2018】四川泰瑞创高速光模块及光器件产品亮相光博会

- · 【CIOE 2018】瑞谷光网携系列光模块及自主研发自动化设备参展 现场吸睛无数!

- · 【CIOE2018】铭普光磁:携400G高速率产品亮相CIOE 积极布局5G模块需求

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786