新易盛拟收购境外参股公司剩余股权 回复深交所关注函

ICC讯 (编辑:Nicole) 成都新易盛通信技术股份有限公司(以下简称“公司”或“新易盛”)于 2021 年 9 月 1 日收到深圳证券交易所创业板公司管理部下发的《关于对成都新易盛通信技术股份有限公司的关注函》(创业板关注函〔2021〕第 371 号,以下简称“关注函”)。

该关注函主要针对新易盛于近日披露《关于收购境外参股公司股权的公告》称,公司拟以自有资金收购境外参股公司 Alpine Optoelectronics, Inc(以下简称“标的公司”)的剩余股权。本次收购总价不超过 4,443.71 万美元,其中,交割对价 2,221.86 万美元在交易交割时支付,或有对价不超过 2,221.86 万美元取决于未来三年的业绩实现情况及标的公司的产品研发成果。

根据关注函的要求,新易盛积极核实并对相关问题进行回复,具体内容如下:

一、公告显示,标的公司以产品研发为核心,研究开发领域专注于光模块、相干光模块和硅光子技术在光模块领域中的应用。本次交易的 3 名主要交易对方分别担任标的公司的首席执行官、工程副总裁和核心工程师。

(一)请你公司补充披露标的公司的研发水平,包括但不限于标的公司的人员构成情况、核心研发团队背景、技术来源、最近三年研发投入、主要研发成果及取得的发明专利等,并结合行业发展趋势、你公司的研发现状及产品布局等,说明本次收购的必要性以及协同效应的具体体现。

新易盛回复:

1、标的公司产品及研发基本情况

标的公司设有光模块事业部和硅光芯片事业部,其产品主要有:PAM4 光模块和相干光收发光模块,以及基于硅光子技术(SiPho)支持脉幅调制(PAM4)的硅光芯片,以支持 5G 无线网络和数据中心的应用。

标的公司自 2017 年成立以来,已取得专利证书 1 项,正在申请的专利有 7 项。标的公司硅光子研发团队在 2018 年成立于美国加州弗里蒙特,并在中国成都设有专业团队进行后端封装和测试。硅光子研发团队拥有 4 名在北美知名大学获得博士学位的员工,并曾在国际领先通信技术企业担任技术骨干,该团队已累计了硅光子技术研究领域合计超过 60 年的研发经验。

标的公司拥有自主开发 nCP4?硅光子技术平台,并于 2020 年底发布 400G PAM4 nCP4?光引擎,可用于光模块制造商生产 400Gbps DR4 产品,以支持数据中心应用中的高速连接。标的公司于 2021 年初发布单波长 100G QSFP28 DWDM PAM4 光收发模块,可适用于长达 80 公里的 DCI 应用中的多通道 DWDM 系统。标的公司的 nCP4?硅光子技术平台正在扩展以支持更高速率、高集成收发器的设计。

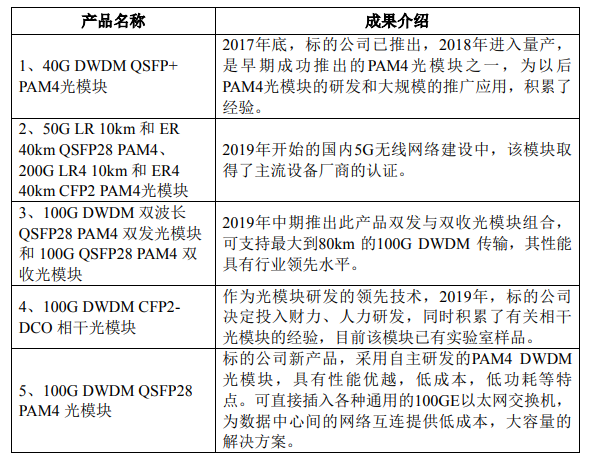

标的公司光模块产品的研发着眼于将新型的光调制技术,如 PAM4,相干光等,以及应用于小型化的高速光模块等。标的公司已实现产品化的研究成果如下:

2、标的公司的领先优势

标的公司除上述硅光子芯片设计应用于光模块的技术领先优势外,也与其供应商建立了密切的合作关系,在开发针对新兴应用的产品设计后可以迅速得到供应商的支持,供应链的稳定性可得到充分保障,同时在将其产品推向市场时具备价格竞争优势。另外,标的公司技术团队具有丰富的通讯系统设计经验,能够快速了解最终客户的需求,提供优化的总体解决方案及技术支持。

3、标的公司的人员构成情况

截止目前,标的公司团队共 25 人,分布于美国加利福尼亚州和中国成都。其中美国共 13 人,包括研发与技术人员 6 人,管理人员 5 人,销售人员 2 人;成都共 12 人,包括研发与技术人员 8 人,管理人员 1 人,生产人员 3 人;标的公司研发与技术人员占团队总人数的 56%。

4、标的公司最近三年研发投入

标的公司在研发方面于 2019 年投入 947.75 万元,2020 年投入 1,046.42 万元,2021 年 1-4 月投入 340.30 万元,2019 年至 2021 年 1-4 月标的公司研发投入占销售收入(不含渠道产品收入,关于渠道产品收入的具体说明详见公司对本关注函“问题二、(一)”的回复)的比例分别为:67.96%、68.37%、 190.71%。

5、本次收购的必要性以及协同效应的具体体现

公司经过十多年的发展,产品研发和市场拓展工作持续取得进展,已与全球主流通信设备商及互联网厂商建立起了良好的合作关系,在行业中拥有较高的品牌优势和影响力。公司拥有灵活的柔性生产线,产品线不断地升级优化。公司于 2020 年 11 月完成向特定对象发行股票用于高速率光模块生产线项目,该项目已于 2021 上半年正式启动建设,预计在 2022 年下半年建成投产,将形成年产高速率光模块 285 万只的生产能力,公司生产规模将进一步提升。

5G 通信建设推动光通信行业的高速发展,数据中心市场需求日益强劲,成为光模块的主要应用领域。市场应用端对光模块的需求量增加的同时对光模块产品提出更高速率、高集成、低成本、远传输距离等要求,传统光模块光器件部件多,封装工序复杂,在更高速率如 800G 及以上超高速率产品中无法完全满足市场需求。基于 CMOS 制造工艺的硅光芯片具有规模化量产的优势,同时硅光模块及相干光模块拥有高集成、高带宽、成本比较优势等特点,将成为未来光模块市场发展的新趋势。

公司与标的公司的协同效应首先体现在未来产品布局方面,公司光模块的设计研发能力,生产和销售管理能力具有行业领先优势,但在硅光子芯片设计技术方面相对薄弱,公司若要在相关领域自行突破,将需要进行长期的投入以及人才培养,但公司现有客户已提出对硅光子芯片技术应用于光模块的需求,因此通过本次收购,公司可快速获得标的公司硅光子芯片设计技术方面的经验,利用标的公司的领先优势和研发成果,对于公司紧跟行业发展趋势,开发新型光模块产品,维持和拓展客户的关系是必要的,更对公司未来是否能够参与硅光子芯片技术应用于光模块的市场竞争具有重要的战略意义。

公司与标的公司的协同还体现在技术和产业链互补方面,公司的研发优势在于基于不同技术方案的光模块设计,不断推出满足客户对高集成、高速率等具有行业领先技术的光模块。公司已发布基于硅光芯片的 400G 和 800G 系列光模块产品且已将 400G 硅光模块产品向客户送样测试。公司在推出 400G、800G 等高端光模块产品时,使用了标的公司自研的硅光芯片产品,与标的公司在关键技术方面紧密合作。双方根据上述合作成果,共同在 2021 年第 46 届美国光博会(OFC)上发表关于 SiPho DR4 设计及性能的研究成果,获得行业普遍关注。因此通过本次收购,公司将在未来高端产品的研发、生产中,得到标的公司的技术支持和供应链的可靠保证。

公司与标的公司的协同也体现在公司国际客户服务能力的增强,2021 年上半年,公司海外客户的销售收入占公司整体销售收入比例已达 81.24%,通过本次收购,公司可与标的公司建设一支立足于美国加利福尼亚州,服务公司海外客户的专业团队,使公司能够快速了解和响应客户需求,提供及时和优质的技术和销售服务,巩固和拓展客户关系。

通过本次收购,公司将在具有高集成、高速率优势的硅光模块和相干光模块的未来竞争中提前布局,突破传统光模块的发展瓶颈,参与硅光子芯片技术应用于光模块的市场竞争,拓展更丰富的产品矩阵,提升公司的市场竞争力,在应对行业技术不断升级迭代的挑战中,确保公司能够持续快速响应市场需求,顺应光模块市场发展趋势。

本文地址:http://www.iccsz.com//Site/CN/News/2021/09/09/20210909013425719650.htm 转载请保留文章出处

关键字: 新易盛 光模块

文章标题:新易盛拟收购境外参股公司剩余股权 回复深交所关注函

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 德科立与中兴通讯发布光模块新品,填补100GBase高速BIDI产品空白

- · CIOE 2021 | 深圳光为400G QSFP-DD SR8助力数据中心带宽升级

- · 海信宽带推出50GPON OLT光模块产品

- · CIOE 2021 | 迅特通信将隆重推出数据中心整体解决方案

- · IFOC 2021预告 | 见炬科技周平:新型Micro TEC电子制冷技术助力高速光模块

- · IFOC 2021预告 | 见炬科技执行总裁刘锋铭:用冷静的芯,做最热的事

- · IFOC 2021 | 星河精密:专注光模块精密压铸 助力光模块行业快速发展

- · 剑桥科技回投资者问:800G光模块在手海外订单超500支 可在年底供货

- · 新易盛2021H1营收14.41亿元 同比增长72.28%

- · 中际旭创H121营收32.98亿元 200G/400G高端光模块保持增长

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1