Dell'Oro看2022年华为全球分析师大会

ICC讯(编译:Nina)4月下旬,华为举办了年度分析师大会(HAS 2022)。Dell'Oro分析师未亲自到场,但参加了各种在线活动。以下是一些与RAN(Radio Access Network,无线电接入网)相关的亮点讨论,主要涉及对2022年、5.5G、5G B2B、绿色站点、DIS和Sub-3 GHz的预期。

2022年的挑战

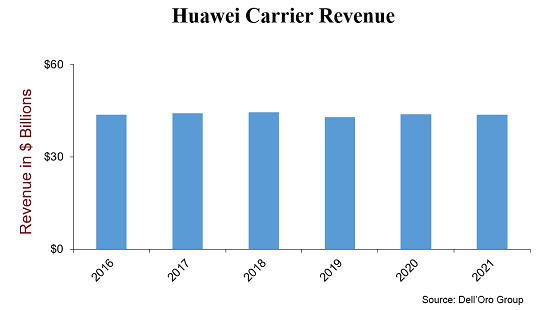

考虑到美国政府早在2020年5月就开始禁止华为购买美国零部件,华为在支持其4G和5G客户方面做得非常出色,为过去几年更广泛的运营商集团的稳定收入趋势做出了贡献。

尽管华为再次重申,它有足够的组件在短期内支持其5G Massive MIMO基站,但华为预计2022年外部挑战将加剧。

除了地缘政治局势外,华为还对新冠肺炎疫情限制、通胀、汇率波动、贸易限制以及经济整体放缓表示担忧。

中国“零冠”战略的直接和间接影响难以量化。除了经济疲软(一些经济学家认为上海的封锁可能会使中国的GDP减少2%到3%)之外,这些政策还有可能加剧供应链问题。

虽然华为的担忧是有道理的,并且对于未来的产出分析很重要,但我们还需要认识到,在2001年和2008/2009年GDP减速之后,运营商需要六个月到一年的时间来调整资本支出。

华为还强调了关注其控制范围内的变量的重要性,尤其是在创新、保持有竞争力的RAN产品/服务以及支持客户方面。

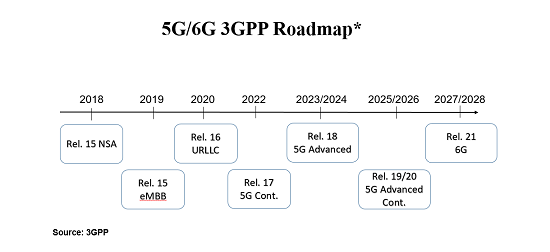

整个行业正朝着5G演进的下一阶段迈进。3GPP第18版(Release 18),也称为5G-Advanced,计划在2023/2024年时间框架内实现商业化。

5G-Advanced将使5G更上一层楼,并为要求更高的应用和更广泛的用例奠定基础。诺基亚设想5G-Advanced将有助于改善体验、扩展功能、扩大连接范围并促进业务增强。

华为将5G-Advanced演进称为1+1+N或5.5G,以反映实现无处不在的Gbps速度所需的附加层(目前的5G为1+N,其中1代表基础网络,N指各种能力和场景)。

据华为称,到2025年,1+1+N (5.5G)架构预计将更加普遍。值得注意的是,Dell'Oro并不认为运营商会大幅增加资本支出来支持5.5G或5G-Advanced的演进。

B2B

华为在20多个垂直领域进行了数千次试验,专注于各种5G私有用例,例如制造业、医疗保健、采矿、港口、机场、钢铁生产、水泥、能源、公用事业和化学等垂直领域。在HAS 2022年期间,该供应商表示已经安装了大约3000个5G基站,以改善200个煤矿的连通性。

华为对私有5G的近期前景仍持乐观态度。在HAS 2022期间,该供应商暗示,未来五年全球5G B2B小基站的增长将接近100倍。

绿色站点

尽管ICT行业仅贡献了全球碳排放的1.4%(来源:爱立信),而5G站点预计将驱动不到1%的全球电力消耗(假设每个站点12kW和1000万个站点),但降低移动基站的能耗在运营商和设备商的优先事项排序中在不断上升。

“绿色5G”是HAS 2022活动的重要主题。华为最新的MetaAAU、RRU和SDIF天线有助于降低整体能耗。这与RAN中更多的智能相结合,将有助于改变整体能量轨迹。

数字室内系统(Digital Indoor System,DIS)

从4G到5G的快速转变不仅推动了对宏RAN的投资。从2017年至2021年期间,在5G DIS部署激增的推动下,华为的室内小基站出货量大约翻了一番。即使基准有所提高,华为仍对长期增长前景持乐观态度——这得益于公共MBB的稳定增长和对企业5G的强劲需求。

在HAS 2022年期间,华为报告称在分布式M-MIMO和5G定位等新技术方面取得了不错的进展。五个国家的运营商目前正受益于分布式M-MIMO提供的DL和UL吞吐量提升。

尽管面临地缘政治挑战,但Dell'Oro的估计表明,华为是2021年小基站RAN收入/出货量排名第一的供应商(Dell’oro RAN)。

Sub 3 GHz

虽然在初始阶段,中上频段WB TDD部署已经主导了5G RAN市场,但sub-3 GHz FDD NR活动正在加强,预计在2021-2026年预测期内,将占FDD+TTT 5G NR市场的更大份额。

在HAS 2022期间,华为宣布对其NR FDD产品组合进行多项增强,以更好地支持4T4R、8T8R和Massive MIMO——最新的FDD Massive MIMO产品更轻更小,重量约为47公斤。

简而言之,Dell'Oro表示,他们从华为2022年HAS活动中获得的一些关键RAN信息与该分析公司一段时间以来所传达的信息是一致的:即使整体RAN增长放缓,但该市场仍处于更广泛的5G周期的早期;公共MBB和私有5G仍有一些长期上行空间;与此同时,短期内不乏需要应对的外部挑战。

本文地址:http://www.iccsz.com//Site/CN/News/2022/05/30/20220530060649254016.htm 转载请保留文章出处

关键字: 华为 5G 讯石 光通信 光通讯

文章标题:Dell'Oro看2022年华为全球分析师大会

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1