全球移动趋势洞察:5G将至,但10年内LTE仍是主流

ICCSZ讯 九月,GSMA Intelligence发布《全球移动趋势:什么因素在推动移动产业前进?》(Global Mobile Trends:What's driving the mobile industry?)报告,这份报告详细介绍了移动产业的发展现状,并对2025年的市场进行了展望。

今天为您介绍这份报告的第三部分:网络。报告中核心观点认为:5G将至,但10年内LTE仍是主流。

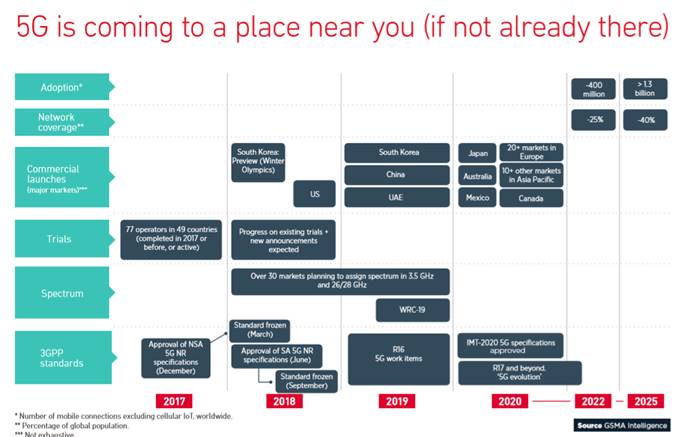

一、5G来临

从图表可以看出,2017年,全球49个国家的77家运营商已经开始试用5G网络,也就是说在2017年或者之前已经建成,或者已经激活网络。

到了2018年冬季奥运会,韩国将会开放商务5G网络,虽然只是预览版本,美国也会开始商用。已有的测试网络会进一步优化,估计会有更多国家更多运营商加入测试行列。

2018年至2019年,超过30个市场将会分配3.5GHz和26/28 GHz频谱。

2019年韩国、中国、阿拉伯联合酋长国将会推出商用5G网络,2020年,日本、澳大利亚、墨西哥、欧洲20多个国家、亚太10多个国家、加拿大也会商用。

到了2022年,将会有4亿人用上5G网络,网络覆盖率达到25%,2025年超过13亿,网络覆盖率达到40%。

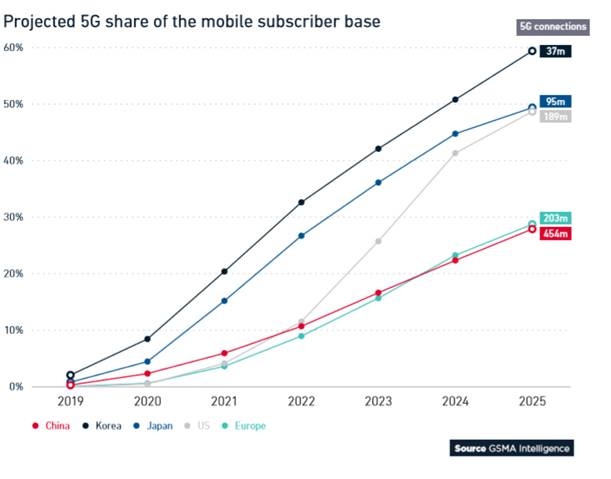

二、中日韩美欧率先迈入5G时代

2025之前,预计5G消费者将会达到13.6亿,占全球人口的15%,但是这些用户主要集中在少数几个国家。

中国5G用户最多,相当于美国的两倍还要多。5G的起步时间比4G长,LTE速度还在提升,所以说如果没有AR/VR等新服务,5G吸引力比较弱。从供应端看,运营商需要投入巨额资本,只有看到回报才会在全国大范围推出。

到了2025年,韩国5G用户在移动用户总数中所占的比重会是最高的,接近60%,总量3700万。日本占比50%左右,总量9500万。美国比重比日本稍低,总量1.89亿。欧洲比重约为28%,总量2.03亿。中国比重比欧洲稍低,总量4.54亿。

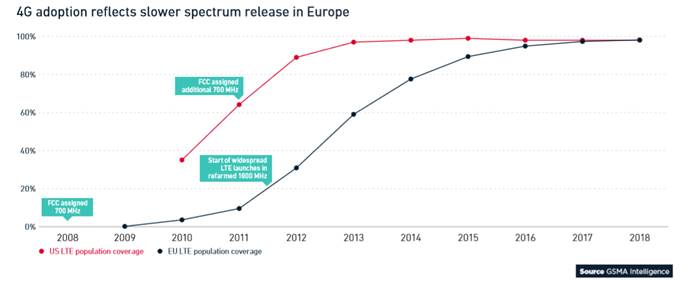

2017年,欧洲移动运营商还在追赶美国,缩小4G覆盖率差距,许多运营商必须改良2G频谱,才能推出4G服务。对于5G,欧洲的态度比较保守,因为运营商直到最近才实现营收增长,5G需要投入巨资,LTE还有发展空间,所以欧洲运营商态度不是很积极。

从图表可以看到,2013年时,美国4G普及率接近97%,而欧洲只有60%,因为普及速度慢,意味着欧洲分配频谱的速度会慢一些。

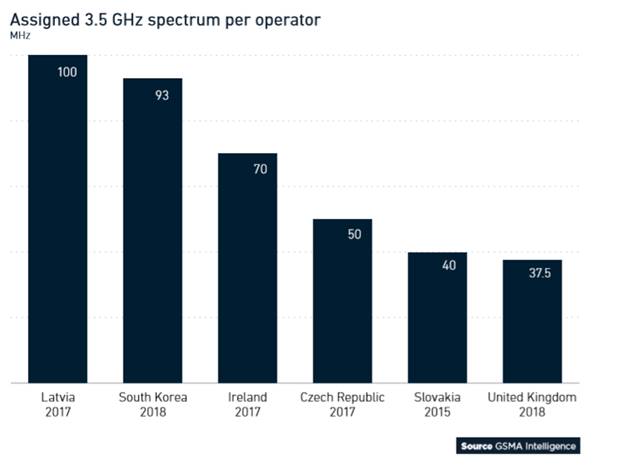

四、5G频谱存在碎片化风险

在欧洲,C频段已经高度碎片化,CEPT正在寻找解决方案,看看能否让它更集中。

用80-100MHz边缘频谱部署5G网络最理想,但从最近的拍卖看,3.5GHz频段已经出现碎片化迹象。

碎片化会导致网络推出延迟,降低网速,抬高手机成本。

五、让消费者接受5G很难 至少开始比较难

在智能手机上,5G主要有两个优点,一是速度更快,二是提供沉浸式娱乐体验。

速度进一步提升(超过1Gbps),在4G网络只会带来微小的价格提升。沉浸式体验(VR/AR/直播)是一个机会,但是这些新技术还不成熟,如何用它们赚钱还是一个问题。

正因如此,相比5G,消化多余的LTE流量在短期来说更切合实际。

美国提出一个新5G使用方案,将固定无线宽带送入家庭,替代有线或者DSL。这种技术处在发展初期,不过我们相信5G固定无线宽带只是增益补充,并不能带来巨大增长。

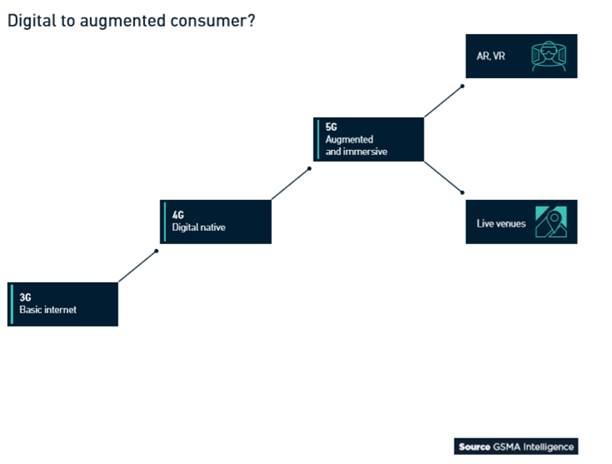

从上面的图片可以看出,3G时代我们获得基本网络体验,4G时代有了原生数字体验,5G重在增强和沉浸体验,比如VR/AR和实况演出。

六、企业5G更有潜力 但是业务模式如果只关注连接价值有限

5G将为多样化企业需求(B2B,B2B2C)打开大门。

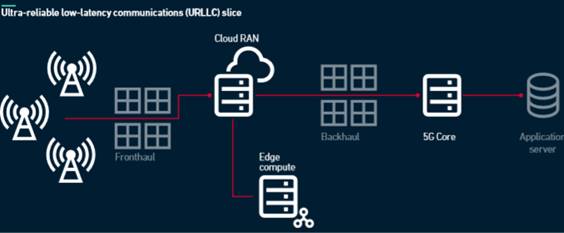

网络切片(Network Slicing)允许服务差异化,让边缘资产根据需求调用。

中国成为前沿测试地,试用范围包括汽车、无人机、高科技制造。关键不在于5G是否有效,而在于客户是否理解它是如何解决问题的。

对于运营商来说,有一个问题需要好好回答:是否只提供连接(价值低),还是将它作为服务包的一部分提供,里面包含分析(价值高)。

七、向去中心化/边缘计算转移时企业5G扮演关键角色

曾几何时,计算主要是大型主机计算(主机),具备中心化特点,然后过渡到客户端服务器(PC),去中心化,再然后又进入云计算时代(智能手机),中心化特点再次明显,接下来将进入边缘计算时代(物联网和5G),进一步去中心化。

八、对于电信商来说 公共和私有无线版块的竞争越来越激烈

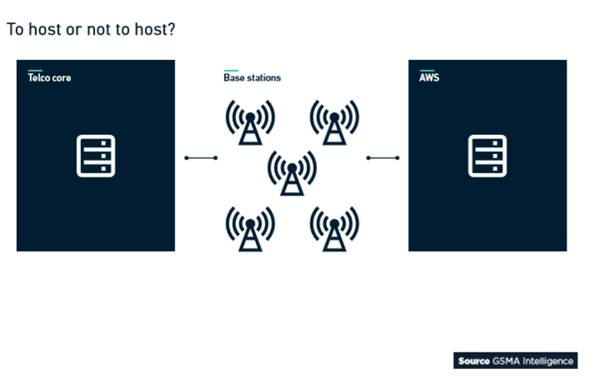

有了NFV(网络功能虚拟化)和云原生架构,移动运营商功能可以在通用硬件上运行,它会影响运营商服务的托管方式和托管地点。

服务可能会托管在运营商自己的网络内(私有硬件),硬件也可能由第三方云提供商(公共硬件)拥有,并由它们运营。

与云服务提供商合作并非对所有应用都有效。例如,有些应用对延时、计算有要求,云服务提供商可能无法支持(如果电信商想为汽车制造工厂提供服务,就会要求拥有先进的分析技术)。外包会成为一个选项,它会从经济角度改变网络部署。

九、网络建设与服务传输方式将会改变

因为功能向边缘转移,服务传输模式将会改变。我们还处在变革早期,整个变革可能要10-15年。

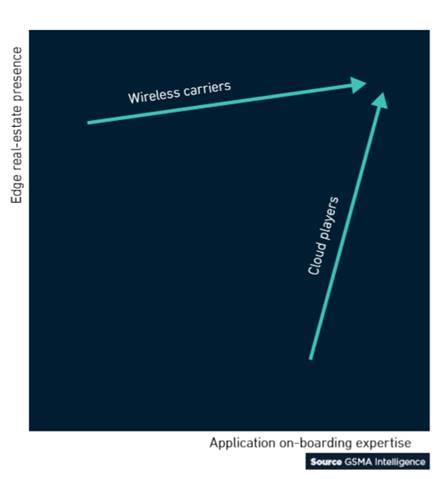

托管边缘应用时,因为拥有大量的不动产(基站、中心办公室),运营商有一些优势,只是它们在加载多样化应用方面历史并不长,所以会带来一些限制。

为多样化第三方托管App时,云企业经验更丰富,它们正在朝着边缘前进。

最终,两大阵营将会搭建自己的资产,修补战略缝隙,以便在边缘竞争中占据优势。

电信商与AWS、微软及其它云企业是亦敌亦友的关系,一方面,它们要用低延迟LoT和分析技术争夺企业客户,另一方面,它们又要协调、外包,在某些场景中扩大容量。

十、频谱如何适用于私有网络?

监管机构支持行业以多种方式朝着私有无线网络前进。它允许牌照持有者将频谱租给第三方使用,这样就能为特定企业需求扩容。

允许企业将拿到的频谱牌照留给自己用(只有自己用,或者自己优先用),在许多市场,这也是一个越来越流行的选择。

这样做有利也有弊。基于有限地理区域授权是一件很复杂的事,让特定企业优先使用频谱也会导致碎片化,会限制频谱的用途,无法完全挖掘其潜力。

例如,在美国有提案建议根据普查区授权频谱,如果真是这样,会有65000个授权地理区域,里面会有许多服务提供商和企业牌照持有者。

另外,要在特定垂直领域的企业和电信商之间协调频谱,也是一件很复杂的事。

十一、区块链将去中心化发挥到极致

区块链是去中心化网络的象征。早期应用已经转移,从汇款、云存储向另一个方向转移:区块链成为一种手段,以加密令牌的形式促进价值交换(主要是比特币和以太坊)。

使用案例多种多样,太阳能销售、监测冷链物流都可以用到区块链技术。

在电信领域,区块链的应用目前仅限于漫游,不过电信商会深入实验,如果eSIM进入智能手机,就能更好实验了。

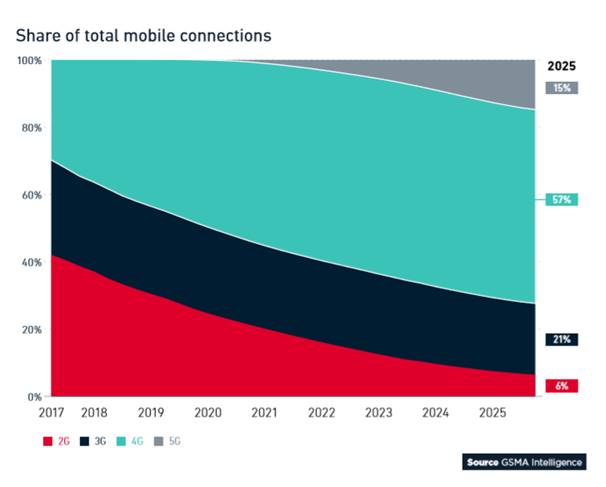

营销炒作会转移人们的视线,让视线离开现实。对于运营商来说,LTE仍然是根基,至少未来10年会是根基。

2025年,LTE会占到全球连接总量的57%,5G只会占到15%,即使比例更高一些,5G也只是补充,无法替代LTE。

(作者:小刀)

本文地址:http://www.iccsz.com//Site/CN/News/2018/10/10/20181010032459920200.htm 转载请保留文章出处

关键字: 5G LTE

文章标题:全球移动趋势洞察:5G将至,但10年内LTE仍是主流

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备06064786