Omdia观察:网络自动化推动运营商SDN投资持续到2024年

ICC讯 运营商正持续部署运营商SDN(carrier SDN)来通过网络自动化的提高优化运营效率和提升客户体验。在过去两年,确保这种自动化提供统一的“端到端”管理已经变得至关重要。2021年,运营商将寻找合作伙伴,通过carrier SDN集成更多自动化,从而减少部署、监控和运营网络基础设施所需的人员和资源。

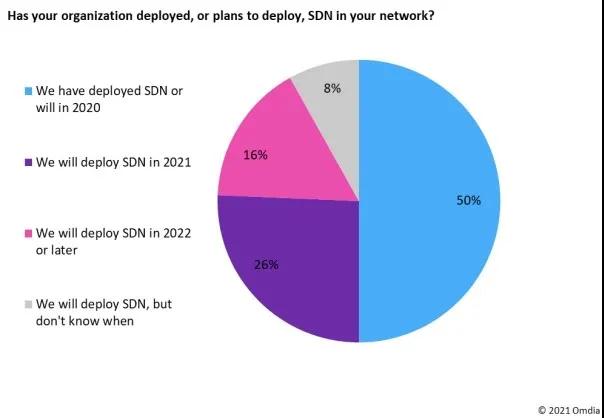

2020年的carrier SDN采用情况

经过近十年的技术创新、概念验证和商用实施,carrier SDN的好处众所周知。carrier SDN的目标是使尽可能多的网络元素和流程实现自动化,从而通过资源优化来实现成本节约。2020年8月,通过对全球所有地区74家不同规模的运营商进行调查,Omdia发现,50%的受访者已经部署了或计划在2020年底之前部署carrier SDN。超过四分之一的受访者计划在2021年部署SDN。这些数据推动了Omdia的carrier SDN预测,该预测将从2021年开始每年更新两次。

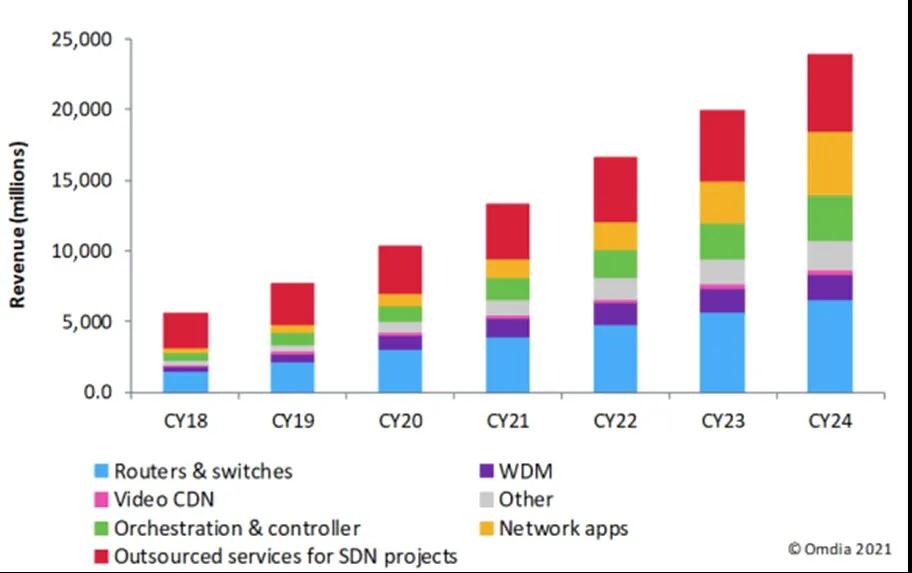

运营商对Carrier SDN投资的五年期预测

Omdia表示,carrier SDN领域在2019年成为主流;尽管由于新冠疫情的影响,增长在2020年有所放缓,但是到2024年底,该市场仍有望达到240亿美元。

到2024年,carrier SDN硬件(路由器和交换机、WDM设备、视频CDN和其他设备)收入预计将从2019年的34亿美元增至108亿美元。在软件方面,SDN软件(编排、控制器和网络应用)市场规模将从2019年的14亿美元增至78亿美元。服务市场将从2019年的28亿美元增至54亿美元。

Operator spend on carrier SDN, 2017–24

Omdia运营商网络软件首席分析师Stephanie Gibbons表示,在整个预测期内,运营商将继续努力应对软件定义网络的复杂性。然而,行业已充分意识到,必须对运营商网络软件进行投资,否则就会在云服务提供商和巨头企业通过5G创新服务赚钱时被甩在后面。这一预测的其它驱动因素包括对以下各项的基础设施支持:

基于云的服务交付:随着网络平台集成更多基于云的技术,以及公有云提供商在电信领域的影响力不断扩大,运营商必须持续进行SDN集成,以提高整个网络堆栈的网络自动化程度。更多的自动化将推动网络资源优化(即节约成本)和更快的服务交付(即创收)─ 尤其是基于云的服务交付。

端到端网络和服务管理:为了成功实现网络自动化,运营商必须采用端到端的方法,这种方法应考虑如何跨多个域自动执行服务和网络流。能够提供洞察、自动化标准蓝图和派驻服务(Residency Services)的供应商,将很容易赢得需要网络和服务编排的运营商合同。

结论

运营商认为,carrier SDN将在5G领域创造收入。SDN的投资重点将是支持多云服务和增强网络自动化。尽管如此,随着运营商持续(或开始)进行商用部署,在SDN部署方面仍然存在各种障碍和驱动因素。最大的障碍仍然是部署没有达到电信级性能,并且将软件集成到现有网络依然非常复杂。

随着运营商进一步推进网络转型,扩大供应商合作关系仍旧至关重要。领先的公司将继续扩大合作伙伴生态,以便获得更多的自动化技术,促进强大的5G路线图和愿景,并发展高效的DevOps文化,从而克服行业面临的人才和文化挑战。

本文地址:http://www.iccsz.com//Site/CN/News/2021/03/04/20210304025931199932.htm 转载请保留文章出处

关键字: SDN

文章标题:Omdia观察:网络自动化推动运营商SDN投资持续到2024年

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- · 什么是“光网络SDN”?

- · 中兴通讯助力河南移动率先完成SDN单层路由器控制器跨厂家测试

- · 华为和中国电信联合荣获SDN/NFV/AI年度“最佳案例”奖

- · 中兴通讯VoLTE/vIMS项目荣获SDN/NFV/AI大会“优秀案例奖”

- · 中国移动联合多家单位发布《中国移动G-SRv6技术白皮书》

- · 韦乐平:SDN已局部应用,征程依然漫长

- · 山东联通实现基于一体化SDN管控的光云融合业务一站式开通

- · OIF推出集成分组光学SDN实施协议 将启动224-Gbps CEI探索计划

- · ADTRAN推出SDN-friendly SDX 8100千兆以太网交换机

- · RAD通过虚拟CPEs帮助Tier 1 东南亚服务提供商SDN部署

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1