Q120全球数据中心基础设施收入同降2%

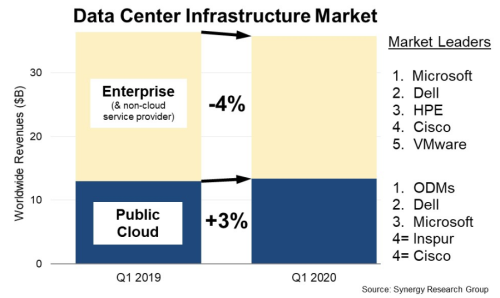

ICC讯(编译:Nina)Synergy Research发布的第一季度新数据显示,受COVID-19的不利影响,2020年第一季度,全球数据中心硬件和软件市场同比下降了2%。大流行对公共云数据中心基础设施的影响相对较小,硬件和软件供应商来自该板块的收入仍同比增长3%,但来自企业和传统服务提供商的收入同比下降4%。

就市场份额而言,ODM在公共云市场中占据了最大的份额,其中Dell ISG是领先供应商,其次是微软、浪潮和思科。在企业基础设施板块,市场领导者是微软、戴尔、HPE、思科和VMware。

2020年第一季度,数据中心基础设施设备收入(包括云和非云、硬件和软件)达到358亿美元,其中公共云基础设施占总收入的37%以上。服务器、存储和网络设备等硬件占数据中心基础设施市场的73%,操作系统、虚拟化软件、云管理和网络安全占据剩下的27%。

按市场细分,戴尔在服务器和存储收入方面处于领先地位,思科在网络领域占据主导地位,微软则引领服务器操作系统和虚拟化应用程序领域。除了这三家之外,市场上其他主要供应商包括HPE、VMware、浪潮、华为、IBM、联想和NetApp。其中浪潮是增长最快的主要供应商。

Synergy首席分析师John Dinsdale表示:“云服务每年收入持续以近40%的速度增长,其中企业SaaS收入年增速近25%,搜索/社交网络收入增速超过15%,电子商务收入增速超过20%,所有这些都是公共云基础设施收入增长的驱动力。值得注意的是,这些服务总体受到COVID-19的影响很小,或者说企业和消费者行为变化刺激了服务需求。另一方面,许多企业受到疫情的负面影响,资本预算压力加大,从而加速将工作负载转移到公共云提供商。”

本文地址:http://www.iccsz.com//Site/CN/News/2020/06/12/20200612012218948275.htm 转载请保留文章出处

关键字: 数据中心

文章标题:Q120全球数据中心基础设施收入同降2%

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1