Q220全球数据中心基础设施支出同增7% 中国增幅高达35%

讯石光通讯网 发布时间:2020/9/11 14:46:23 编者:Nina

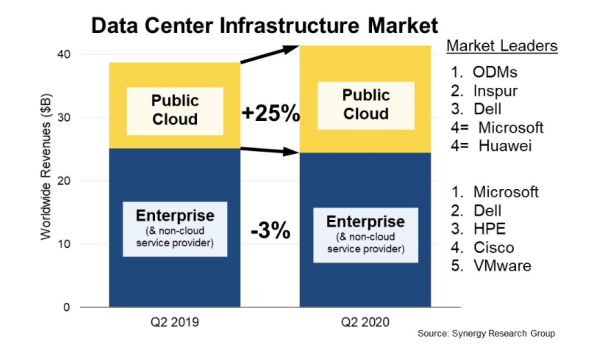

摘要:Synergy新数据显示,在公共云基础设施支出骤增25%的支撑下,2020年第二季度的全球数据中心硬件和软件支出同比增长了7%。该季度美国市场表现良好,但在较大区域市场中,中国表现尤其突出,同比增长了近35%。

ICC讯(编译:Nina)Synergy第二季度新数据显示,由于公共云基础设施支出骤增25%,2020年第二季度的全球数据中心硬件和软件支出同比增长了7%。尽管云提供商摆脱了大流行的影响,并继续对其数据中心进行大量投资,但企业支出却表现低迷,去去年同期相比下降了3%。

就市场份额而言,ODM总体上占据了公共云市场的最大份额,浪潮现在是领先的供应商,其次是戴尔、微软和华为。第二季度,企业基础设施市场的领导者是微软,其次是戴尔、惠普、思科和VMware。

2020年第二季度,数据中心基础设施设备收入(包括云和非云、硬件和软件)为414亿美元,其中公共云基础设施占总收入的41%。包括服务器、存储和网络等的硬件板块合计占数据中心基础设施市场的75%,操作系统、虚拟化软件、云管理和网络安全性等软件部分占了剩余的25%。

细分市场方面,戴尔是服务器和存储的领导者,思科则在网络领域处于主导地位,微软在服务器操作系统和虚拟化应用软件板块居于首位。在这三个板块之外,市场上其他领导者是HPE、浪潮、华为、VMware、联想和IBM。

Synergy首席分析师John Dinsdale表示:“在全球大流行中,数据中心基础设施的支出几乎创历史新高,仅次于2019年第四季度。这充分说明了企业和消费者云服务需求的持续强劲增长。从区域来看,该季度美国市场表现良好,但在较大区域市场中,中国表现尤其突出,同比增长了近35%。”

内容来自:讯石光通讯咨询网

本文地址:http://www.iccsz.com//Site/CN/News/2020/09/11/20200911064712814545.htm 转载请保留文章出处

关键字: 数据中心

文章标题:Q220全球数据中心基础设施支出同增7% 中国增幅高达35%

本文地址:http://www.iccsz.com//Site/CN/News/2020/09/11/20200911064712814545.htm 转载请保留文章出处

关键字: 数据中心

文章标题:Q220全球数据中心基础设施支出同增7% 中国增幅高达35%

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1