LC:2022年开局强劲,但供应挑战依然存在

ICC讯(编译:Nina)上市公司已经开始发布2022年第一季度的财务报告,总体而言,光通信行业似乎有一个强劲的开端。但欧洲战争、COVID-19、供应链、监管和通货膨胀仍然令人担忧,一些公司的业绩在第一季度也受到影响。

通信服务提供商(Communication Service Provider,CSP)方面,与2021年第一季度相比,中美两国CSP的资本支出(预测)都强劲增长,但他们的收入增长却截然不同:中国CSP继续实现令人瞩目的收入增长,总体增长15%,而美国CSP的表现则好坏参半,整体收入下降了5%。

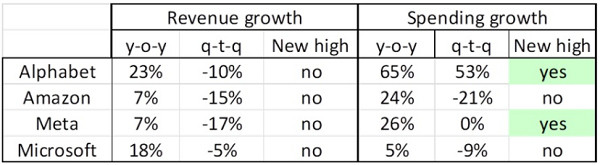

互联网内容提供商(Internet Content Provider,ICP)方面,多个季度以来,ICP的资本支出都以两位数的同比增速增长,2022年第一季度看起来也不例外,Alphabet、亚马逊、Meta和微软的总资本支出同比增长了29%。令人惊讶的是,增长最快的是Alphabet,而不是Meta,前者资本开支同比增长65%,超过95亿美元,创下新纪录。然而,Alphabet的大幅增长并非来自基础设施支出,而是来自纽约、伦敦和波兰的办公设施采购。该公司表示,一季度的总支出增加了40亿美元。LC预计Alphabet第二季度资本支出将回归到原来的50亿美元范围内。如果剔除Alphabet的房地产支出,这四大ICP第一季度总资本支出仅同比增长15%,处于前15大ICP典型增长范围的下限。

尽管今年ICP支出似乎有望继续以两位数的速度增长,但四大巨头第一季度收入明显下降,没有创下记录,四巨头中亚马逊和Meta收入同比增长只有个位数。Alphabet、亚马逊和微软的云服务收入继续以快于公司整体收入的速度增长,分别增长了44%、37%和17%。

网络设备制造商方面,已公布财报的公司2022年第一季度的中销售收入同比下降了1%,但这一数字掩盖了一个事实,即不同设备商的表现不一,增长率从强劲的两位数(ADTRAN、ADVA)到中等个位数(爱立信网络、Infinera、中兴通讯)再到下滑(诺基亚网络、Ribbon通信)。

光模块商方面,五家中国光模块商公布了第一季度业绩,其中四家实现强劲增长:华工科技、旭创、光迅和新易盛。剑桥科技履行订单能力受到上海和深圳停工的负面影响。美国光器件制造商中,NeoPhotonics 2022年第一季度销售收入同比增长47%至8900万美元,其中400G及以上产品收入同比增长70%至5400万美元。该公司现在正向云和数据中心客户批量出货400ZR模块。

在COVID-19大流行开始以来的两年后,各国封闭措施继续扰乱光通信行业的制造、运输和销售。几家公司警告说,随着2022年疫情的持续变化,供应链短缺以及更高的运输成本将继续存在甚至恶化。

最后,俄乌战争后,相关企业撤出俄罗斯电信市场的成本也开始显现,从英飞凌的500万美元到爱立信的9亿欧元不等。

本文地址:http://www.iccsz.com//Site/CN/News/2022/05/07/20220507072200437436.htm 转载请保留文章出处

关键字: 光通信 光器件 讯石 光通讯

文章标题:LC:2022年开局强劲,但供应挑战依然存在

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1