负债2000亿美元,敢拿命运赌明天– AT&T“变形记”

ICCSZ讯 AT&T,这家经历了数次拆分仍旧屹立不倒的百年通信巨头,如今又走到了十字路口。

眼下,全球电信业早已进入下行通道。究其原因,一方面,人口红利消失,运营商同质竞争加剧,网络、技术等差距抹平,传统业务增长已接近天花板。另一方面,互联网企业、科技巨头等融合竞争强势介入,国内阿里、腾讯、百度和国外谷歌、亚马逊、Facebook、苹果等互联网巨头已经开始围绕基础设施层面、AI等新型领域加强渗透和全方位布局,对运营商未来发展构成极大的威胁。作为运营商代表的AT&T,无可避免地遭遇了这股时代潮流的冲击。

为了在新的市场环境中重生,运营商纷纷迈出了转型的步伐,AT&T冲在了最前面。AT&T通过战略方针、大规模的员工新技术培训、网络架构调整、新业务布局等方面进行了大刀阔斧的改革。AT&T希望成为一家立足于云端的软件公司,而非传统的电信运营商。

通信技术:走网络软件化道路,寻找新业务增长点

智能手机等的普及让移动数据业务飞速增长,运营商的业务模式正在从基本通信、娱乐消遣向教育、商业等更广泛的领域转移扩展。传统依赖于硬件的网络根本无法跟上如此大规模的增长,运营商无法快速扩容,也无法更好的降低成本。AT&T认为,网络需要改变,需要从硬件向更灵活的软件方向转变。

改变企业基因:采用以软件为中心的模式,赋予客户控制权

早期转型时,AT&T主要聚焦在降低资本支出和减少被供应商锁定,客户利益和市场需求并没有得到足够的重视。不仅仅是AT&T,许多运营商也采取同样做法,将之看待为向以软件为中心的模式过渡的必经之路。

2013年后,AT&T便开始形成针对变革需求的全面观点,并将以客户为中心的外部驱动因素作为以软件为中心的转型的一部分。AT&T制定了目标,期望同时满足客户利益和内部利益,改变企业文化、重新培训员工、重新规定流程让自己扮演软件公司的角色,并由AT&T的董事长和高管领导并贯彻执行。AT&T致力于从一个专有网络技术的消费者(购买和部署其供应商开发的产品),发展成一家推动技术开发、创建新的基础设施模型并与各种规模的合作伙伴一起引领软件开发的软件公司。

以软件为中心,制定转型计划

为此,AT&T制定了一些列转型计划,为AT&T向云化变革铺垫了良好的基础。

1.One AT&T计划

2012年,AT&T创建了One AT&T内部计划,连同“T on T”(AT&T采用自服务),带来了内部业务单元的整合和公司内跨学科团队的发展。

2.开发者计划

开发者计划创建了一个软件和移动应用程序开发者生态系统,进一步鼓励第三方开发者和小型供应商参与开发新的以软件为中心的网络平台(而不仅仅是移动端业务)。

3.创新计划

自2011年以来,AT&T已经有一个强大而全面的创新计划,允许任何员工或供应商基于其网络作为平台参与和开发服务。采用这种内外兼具的方法对于围绕其网络服务进行创新和实验至关重要。

4.Domain 1.0计划

2009年,AT&T创建了Domain1.0采购计划,其目标是在特定服务和产品类别(领域)中与精选出来的供应商合作。例如,有线接入领域包括诸如IP / DSLAM和FTTx技术。AT&T在2013年对该计划进行了调整,作为创建Domain 2.0版本的基础。同时,Domain 2.0计划还扩大了所选供应商的数量,并支持一些在Domain 1.0计划下被淘汰的较小的创新供应商。

5.API计划

2012年初,AT&T针对其网络和计费服务发布了一个面向企业的API计划,这在行业内尚属首次。虽然该计划经历了许多变化,但它已成为提供微服务并为AT&T的客户、解决方案合作伙伴和供应商开辟许多新功能的基础。

6.“Vision 2020”全员再培训计划

2012年,AT&T公司董事长兼CEO兰德尔·斯蒂芬森为丰富员工在大数据、云计算、软件编程等方面的知识在公司内部启动了一项名为“Vision 2020”的全员再培训计划。AT&T与线上教育机构Udacity、佐治亚理工学院以及其他大学合作,向员工提供形式多样的技能培训,对于完成特定技术认证或完成Nanodegree全部课程的员工发放企业勋章。到目前为止,AT&T公司已经发放了10万多枚勋章。

转型高潮:借白盒打造新生态

另一边,趁OCP项目带火了白盒与开源的概念,AT&T也开始借助开源的方式期望建立事实标准,打造白盒产业生态。在积极参与OCP项目后,AT&T又联合其他产业方共同发起成立了开源网络项目CORD(Central Office Re-Architected as a Data Center)。CORD项目期望通过使用白盒机硬件、开源软件、虚拟化技术给规模化数据中心提供服务,希望将运营商传统端局(交换中心)转变为类似云服务提供商的数据中心。

2017年4月AT&T官方首次公开白盒交换试验最新进展,宣称完成了业界首个来自多家供应商的开源白盒交换现场试验,证明了该方案的可行性。

2017年6月,在操作系统层面AT&T也开展了相关的布局工作,AT&T收购了Vyatta网络操作系统及相关资产,随后于11月推出白盒操作系统,即分解式网络操作系统(dNOS)的开放架构。该操作系统后改名为DANOS,定位为针对虚拟网络环境下白盒服务器的操作系统项目。

当有开源的操作做系统DANOS之后,AT&T开始实施他的白盒基站计划,以支持5G。2018年3月,该公司宣布计划未来几年内在其网络中安装60,000多个开源,软件驱动的白盒路由器,并且在这些路由器上搭载DANOS系统。同年10月,AT&T发布了白盒路由器的详细规格,这种开放式规范使任何硬件制造商都能构建路由器,打破设备厂商的锁定。

在2019年开放网络峰会(Open Networking Summit)上,AT&T首席技术官Andre Fuetsch表示,公司已在多伦多和伦敦部署了白盒网络,并预计今年年底前在76个国家推出白盒。

通过实施白盒计划,AT&T期望虚拟化和云化带来灵活部署能力、快速构建网络服务能力,以及网络功能快速迭代升级能力。除此之外,AT&T更期望能够带来对行业价值链的重新整合,掌控更多行业价值。

AT&T的一系列项目和表述都充分体现了它对行业生态变化坚定的判断和有序的推进。配合在2020年转型成为软件公司的愿景,AT&T的转型历程势必成为全球运营商重要而有益的参考。

媒体内容:收购华纳传媒,重塑媒体生态

在修炼内功的同时,AT&T也在努力拓展新业务。进入21世纪,由于无线电话和宽带服务业务的不断平缓,加上如谷歌和脸书这样的互联网公司在硬件和软件上都在不断的拓宽通讯业务,不甘落后的AT&T开启了往媒体大亨的转型之路。

2006年,AT&T开始提供电视服务,试图与其他有线电视公司进行竞争。还在2015年耗资670亿美元买下了付费电视提供商DirecTV。收购完成后,AT&T成为美国以及全球最大的付费电视服务提供商,覆盖美国地区用户2600万,拉美用户1900万。同时在2015年对业务板块进行了调整,分别为商务解决业务、娱乐集团业务、消费移动业务以及国际业务。

从AT&T的利润表现来看,公司的娱乐集团业务从2015年的8.09%到2016年瞬间涨至25%,DirecTV功不可没,但随着越来越多的用户选择网络流媒体的视频观看方式,传统的电视业务同样受到挑战,AT&T仍需要寻找新的标的。

AT&T挑选了娱乐业皇冠上所剩不多的一颗宝石——华纳传媒,在2016年对外宣布后,原本以为不会被为难的垂直领域并购案却屡遭刁难,直到两年后才尘埃落定。

在此期间,AT&T还在2017年8月进行了一次大型重组,专门成立了广告和分析部门,准备在纳入华纳传媒后大派用场,但由于并购时间的拉锯,AT&T在2017年的娱乐集团业务表现没有太多起色。

直到2018年2月AT&T才正式获批与华纳传媒的交易,AT&T将接收24小时新闻频道CNN(美国有线电视新闻网)、电影频道HBO和电影制作公司华纳兄弟等资产,组成一个新的庞大媒体公司。

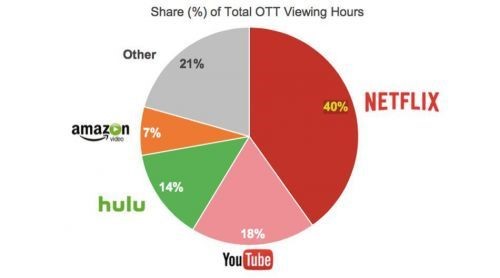

传统媒体在数字革命中已经落后,巨头越来越看重流媒体业务的价值。只是,在流媒体领域,即使拥有华纳传媒,AT&T还有很长的一段路要走。其不仅要面对巨头Netflix和迪士尼等众多对手,且HBO流媒体订阅用户数量仅200万人,距离排名前三的Netflix(1.1亿人)、Amazon(6500万人)、Hulu(1200万人)相差甚远。

华纳传媒内部也在寻求新的发展,他们有意将原先独立的HBO、华纳兄弟以及特纳融合,创建一种流媒体服务。这项服务将于今年年底推出测试版,并于2020年第一季度正式推出。要实现这个目标需要三家高管在节目创意、销售广告、用户体验及技术人员上加强合作。未来,这一制作也许会对流媒体市场现有格局造成不小的冲击,但从目前的格局来看,华纳传媒短期内想进入流媒体领域上游,并非易事。

AT&T的计划不会止步于打造一个受欢迎的流媒体服务。据知情人士透露,如果AT&T能够扩大规模,华纳传媒的流媒体服务将考虑融入其他流媒体服务。换句话说,AT&T将成为聚合流媒体服务的集成商,这将使AT&T在争取成为市场上数十个必备流媒体服务之一的斗争中获得更大的份量。

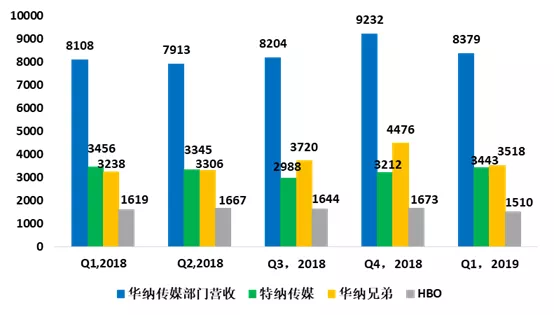

AT&T这一电信巨头转型媒体之路,结果如何?据格兰研究《国际传媒公司季度分析报告》:AT&T第一季度财报数据显示,公司整体EBITDA环比增长2.8%,达到144.39亿元。除电视业务外,其余主营业务的营收均出现不同程度的增长,公司整体运营平稳。但从公司整合华纳传媒之后的业务开展情况来看,华纳的媒体内容资产并没有被很好的加以整合。

格兰研究认为,打通华纳传媒与AT&T的传统电信平台之间的通路,实现内容资产与电信分发平台的深度融合是AT&T经营策略变革的基础。

以史为鉴:融合与冲突

AT%T以其激进的创新手段立足于世,但也曾因此折戟沉沙。成也转型,败也转型!上世纪90年代AT&T进行了大规模的转型,却间接导致了AT&T被西南贝尔收购。

1996年,被拆分的AT&T在一堆子贝尔公司与新兴竞争者的冲击下,疲态尽显。其控制下的长话市场份额仅剩52%,它所面临的竞争对手除了MCI和Sprint之外,还有其他约三百家小长途电话公司,加上即将进入长途市场的市话公司和有线电视公司,形势非常严峻。企业也暮气沉沉,管理效率低下,老牌企业的弊病尽显。

1997年阿姆斯特朗受邀成为AT&T的首席执行官。为了扭转公司的颓势,阿姆斯特朗刚一上任便提出了振奋人心的口号——每年削减成本30~35亿美元,使公司的管理费用能在两年中从占收益的29%降到22%的行业平均水平。阿姆斯特朗上任不到3个月,AT&T的股票价格立即飙升了44%。 接下来,阿姆斯特朗将战略变革的重点放在了全面的扩张战略上。

首先是进入本地市场,1998年1月,AT&T以113亿美元购买了美国最大的竞争性本地接入服务商TCG公司,立即获得25万条连到商业用户的直接线路,很大程度上解决了商业用户的接入问题。

其次是拓展国际市场,1998年6月,美国AT&T公司和英国电信成立了经营全球业务的合资企业,将两个公司的全球语音及数据业务、国际网络、跨国公司用户等资源合成一体,组成了一个年收入100亿美元、年收入增长率15%、拥有6500个跨国用户和直达237个国家的全球电信企业。1999年,AT&T又以50亿美元现金收购了IBM环球网络业务,这使AT&T成为全球区最大的网络服务供应商之一。在国际通信方面,AT&T绝对是无可比拟的巨人。

第三,AT&T进入有线电视市场,1998年6月,AT&T斥资483亿美元收购了美国最大的媒体企业TCI。收购TCI不仅使AT&T获得了覆盖美国三分之一国土的宽带接入网和1100万CATV家庭用户,成为世界上第一个真正具有提供多媒体业务能力的通信企业。2000年6月,AT&T又完成了对美国第四大电缆运营商MediaOne公司的收购,耗资580多亿美元,一举成为美国最大的宽带有线电视公司,拥有1500万网络用户。

第四,进入移动通信市场。2000年6月,AT&T斥资33亿美元,收购VodafoneAirTouch、GTE与PrimeCoPCS的移动通信系统,这使AT&T在旧金山、圣地亚哥及休斯敦三个主要市场增加130万名客户。

回顾AT&T这段转型历史,可以看到阿姆斯特朗是相当具有前瞻性的人,他的很多做法都为后来许多主流电信运营商所借鉴。但是在转型的过程中阿姆斯特朗忽略了公司在变革中需要保持平衡性。AT&T如此强力的扩张战略,大量的并购整合,这对于一个企业的财务能力和文化整合能力等综合实力都提出了很高的要求。而且事实业证明也了这一点,一方面如此大规模的扩张收购对于AT&T的财务造成了极大的压力,AT&T尽管通过收购而拥有了覆盖世界范围最广的网络,但同时也使公司负债高达650亿美元,每年光利息就要支付30亿美元,这样的包袱压得AT&T几乎喘不过气来。AT&T的企业价值不断下滑,从1999年到2004年,AT&T市值由517亿美元降至120亿美元左右,它的市值大约只相当于最小的子贝尔公司的1/3,穆迪已将AT&T的长期债务等级调降到垃圾级。

另一方面,对于被收购企业的管理与整合不力也是大问题。AT&T的历次收购,每一次获得的都是前景看好的资产,都是非常有希望的企业,都可以使AT&T成为某一业务领域的巨头,抢占最好的市场,然而公司被收购后原来的领导人都会受AT&T的原有领导统帅,两种不同的公司文化难以融合,管理效率大打折扣,这也是AT&T的致命伤。

老牌的AT&T在不断地扩张和新旧不兼容的文化中,把自己玩坏了,以至于最后被自己的子孙西南贝尔收购。

回看今朝,如今的AT&T,也在经历转型后的“阵痛”,目前正面临着债务及人员危机。

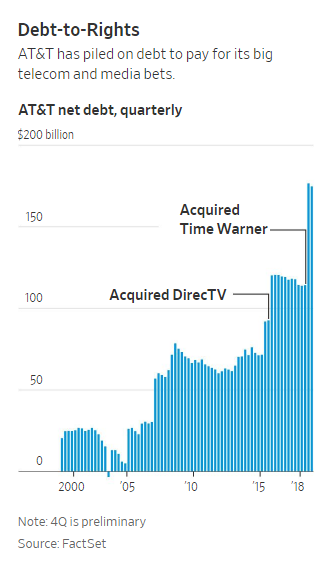

AT&T在收购华纳传媒的过程中没有正确认识到自己真正的财务状况:尽管该公司产生了大量现金,但其整体业务仍在下滑,AT&T去年的无线和固话电话以及宽带加DirecTV的营业收入(占总营收的71%)均低于两年前。更糟糕的是,这种下降速度出人意料地加快了。据相关数据显示,从2015年,AT&T斥资670亿美元收购DirecTV,2018年斥资1040亿美元收购华纳传媒,这已经使AT&T成为美国负债最重的非金融公司。含租赁费用在内,AT&T的债务已超过2000亿美元。与此相比,AT&T近年来营收约在1700亿美元,净利润约160亿美元。

除了债务,原华纳传媒人员的管理整合也是问题。华纳传媒旗下三大主要部门的首席执行官和华纳传媒本身的首席执行官都在被AT&T收购后不到一年的时间里相继离开。华纳传媒首席执行官约翰·斯坦基的领导风格也引起内部冲突。斯坦基对华纳传媒某些部门的看法,以及他们在公司和流媒体服务中的更广泛角色,几乎没有在内部阐述过,作为领导他过于公开地提出了一些尚未完全成熟的想法也让员工措手不及。去年,斯坦基在AT&T的分析师日(Analyst Day)推出了一项三层流媒体服务,但华纳传媒的几位高管此前未确定发布这个“三层服务”想法,后由于这一服务对消费者来说太混乱,斯坦基被说服后彻底否定了这一概念。虽然斯坦基的改变表明,他可以倾听和改变话题,但公开披露一项全面的新计划,然后在几个月后取消整个战略,对于新的首席执行官来说,并不是一个理想的开端。

华纳传媒首席执行官约翰·斯坦基

对于高管大规模离职,斯坦基表示迅速淘汰原高管是一家公司在购买不良或业绩不佳的资产时所做的事情。AT&T支付了1040亿美元,其中包括接手华纳传媒所欠债务,这比媒体首次披露这笔交易溢价35%。这一溢价正是AT&T做出巨大改变的原因。

不过,此前AT&T每次收购获得的前景看好的资产,最终都会因为被收购公司的原领导人要受AT&T的原有领导统帅,两种公司文化难以融合而打水漂,此次新AT&T收购华纳传媒也不例外。斯坦基不是个做媒体的人,他是电话公司的元老。但更重要的是,他是个生意人。认识他的人都说,斯坦基非常聪明,是个优秀的操作者,很有黑色幽默天赋。斯坦基自称“求知欲强”,喜欢涉足他所拥有和经营的副业。

Redef Media的首席执行官赫什霍恩说:“斯坦基有电信公司的背景,他正在考虑完整的媒体堆栈。内容只是媒体公司的一部分。那些了解技术和内容的人才会成为赢家。”斯坦基在AT&T经历了八次重大整合,最近一次是2015年帮助AT&T斥资670亿美元收购DirecTV。他以前的经历使他乐观地认为,新的领导岗位上的人能够应付自如。不过,拆除已经存在了几十年的文化壁垒并非易事,而且充满了挑战。

如今的AT&T正处于转型状态,能否取得巨大成功,成为运营商转型的典范,我们还不得而知。但是从老牌AT&T转型失败的案例来看,一个企业,仅用成长战略本身是没有用的,必须要让美好的愿望和现实的管理基础齐头并进,一起提升。特别是处于转型变革期的企业,如果只是关注增长速度,不能处理好目标与能力的平衡,那么很容易导致失败。

原文链接:https://www.sdnlab.com/23344.html

参考:

https://mp.weixin.qq.com/s/2O2lO5lW0psLoSRUxlPNjw

https://kuaibao.qq.com/s/TEC2019060900118200?refer=cp_1021

https://m.huxiu.com/article/302272.html

http://www.sohu.com/a/236622126_100109496

https://new.qq.com/omn/20190306/20190306B14AP800?pgv_ref=aio2015&ptlang=2052

https://www.wsj.com/articles/at-t-wants-to-be-big-in-entertainment-first-it-has-a-49-billion-problem-to-fix-11548777413

https://lmtw.com/mzw/content/detail/id/163357

本文地址:http://www.iccsz.com//Site/CN/News/2019/07/04/20190704073213360364.htm 转载请保留文章出处

关键字: AT&T 运营商

文章标题:负债2000亿美元,敢拿命运赌明天– AT&T“变形记”

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1