2Q19全球光学硬件市场增长 华为保持领导地位

讯石光通讯网 发布时间:2019/8/21 9:04:24 编者:Nina

摘要:Cignal AI最新报告显示,2019年第二季度,每个地区和每个细分市场的光学硬件支出都在增长。华为在竞争和政治压力加剧情况下,在全球依然保持领导地位。

ICCSZ讯(编译:Nina)根据研究公司Cignal AI最新的光学硬件报告,2019年第二季度,每个地区和每个细分市场的光学硬件支出都在增长。尽管中国经济放缓,竞争和政治压力加剧,华为在全球仍然保持领头羊地位。

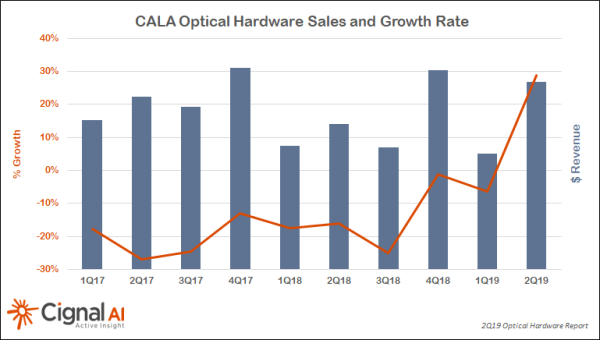

该季度,CALA(加勒比海和拉美)地区在经历多个季度的下滑后同比增长30%。EMEA(欧洲、中东和非洲)地区也随着所有细分市场的扩张而增长。北美地区总体增幅较小,且如果没有SLTE(海底线路终端设备)的大幅增长,该地区将再次出现负增长。日本市场在几个季度的快速扩张后稳定下来,Ciena、NEC和华为是该地区的主要受益者。

2Q19光学硬件报告中其他主要发现包括:

WDM长途支出上升--在紧凑型模块化设备和新的高速相干光学刺激投资的驱动下,长途支出在除了日本以外的所有区域市场都有所恢复。

WDM城域支出在北美下滑但在所有其他区域增长--北美市场下滑的原因是新的高速光学器件每比特价格的下滑以及5G部署等成为运营商的优先事项。

SONET/SDH支出保持--亚太和EMEA的增长抵消了北美的持续下滑。前者的增长来自现有网络的扩展和升级,而非新网络部署。

中国增长放缓--中国市场的同比显著增长主要由于去年中兴暂停运营。如果不计中兴业绩,该地区增长放缓。

2019年相干光学出货(以100G端口数计算)将接近100万--这意味着相比2018年带宽增加了40%。

内容来自:讯石光通讯咨询网

本文地址:http://www.iccsz.com//Site/CN/News/2019/08/21/20190821010617498112.htm 转载请保留文章出处

关键字: 光学硬件 Cignal

文章标题:2Q19全球光学硬件市场增长 华为保持领导地位

本文地址:http://www.iccsz.com//Site/CN/News/2019/08/21/20190821010617498112.htm 转载请保留文章出处

关键字: 光学硬件 Cignal

文章标题:2Q19全球光学硬件市场增长 华为保持领导地位

【加入收藏夹】 【推荐给好友】

免责声明:凡本网注明“讯石光通讯咨询网”的所有作品,版权均属于光通讯咨询网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。 已经本网授权使用作品的,应在授权范围内使用,反上述声明者,本网将追究其相关法律责任。

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

※我们诚邀媒体同行合作! 联系方式:讯石光通讯咨询网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1