分析:我们在5G周期中处于什么位置?

ICC讯(编译:Nina)随着2022年第二季度无线接入网(Radio Access Network,RAN)市场出现两年多以来的首次季度同比下降以及5G RAN板块增长放缓,我们比以往任何时候都更需要清楚地了解我们在5G旅程中的位置,以便更好地评估未来的增长前景。由于并非所有的5G都是一样的,因此在不同的5G机会中,采用情况存在很大差异。以下是来自Dell'Oro分析师Stefan Pongratz的分析。

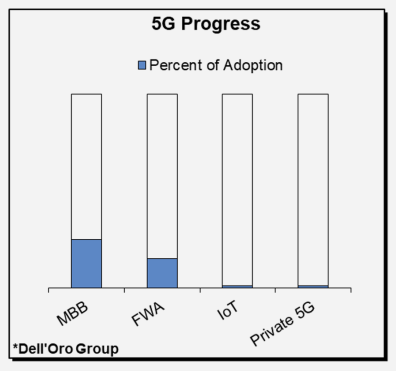

从覆盖范围和消费者采用的角度来看,5G增强型移动宽带(eMBB)的增长令人惊讶,因为5G新无线电 (New Radio,NR)比LTE领先两到三年。

然而,尽管5G目前在RAN资本支出中占据了最大份额,但5G目前仅覆盖了全球约25%的人口(数据来源:爱立信),因此从全球覆盖的角度来看,该市场仍处于发展的早期阶段。2019-2021年5G NR的累计出货量约占预计的2026年5G NR宏安装量的25%。

此外,除了初始覆盖层之外,该市场还需要更多的投资来支持所有频段,包括sub-1 Ghz、2 Ghz、2.5-6 Ghz、6-7 Ghz和毫米波。到目前为止,运营商主要集中在中上频段。其他四个频段的优势仍然显著,这延长了5G投资周期的寿命。

除了MBB,固定无线接入(Fixed Wireless Access,FWA)用例也在以健康的速度发展,为5G发展做出贡献。5G FWA目前处于早期采用阶段,200多个商用5G网络中约有三分之一提供5G FWA服务(数据来源:GSA)。

随着移动和专用FWA之间资本支出比例演变以解决移动网络固有的容量限制,5G FWA业务案例将逐渐变得更具挑战性,但仍有很多发展空间。预计到2026年,5G FWA用户将占全球宽带连接的近6%,高于2021年的不到1%(数据来源:爱立信、Dell'Oro)。基本情况是,在未来五年内,FWA RAN市场将大约翻倍。

美国重返5G RAN游戏吗?

毫不奇怪,在这个节点上,私有5G和NR物联网(IoT)对更广泛的5G RAN收入贡献不大。

尽管5G RAN对于公共和私有NR IoT而言仍然意义重大,但市场仍处于初期阶段。而且它们需要一些时间才能超越障碍并逐渐在RAN市场中占据较大份额(到2026年,私有LTE+5G Small Cell预计将达到8亿至10亿美元)。

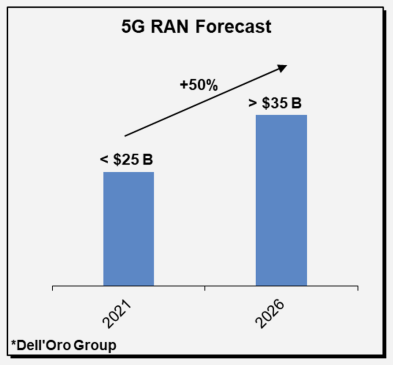

综上所述,我们并不过分担心最近的增长减速。5G仍处于第二阶段,且我们坚持一个观点,即5G发展将比以往的技术周期更长。

换句话说,5G资本支出指数增长的时期已经过去,然而,在未来五年,包括5G RAN MBB、FWA和IoT在内的总体市场的潜在增长率将达50%,这仍然值得庆祝。

原文链接:Where are we in the 5G cycle? — Pongratz | Fierce Wireless | https://www.fiercewireless.com/5g/where-are-we-5g-cycle-pongratz

本文地址:http://www.iccsz.com//Site/CN/News/2022/08/30/20220830011434187040.htm 转载请保留文章出处

关键字: 5G FWA

文章标题:分析:我们在5G周期中处于什么位置?

2、免责声明,凡本网注明“来源:XXX(非讯石光通讯网)”的作品,均为转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。因可能存在第三方转载无法确定原网地址,若作品内容、版权争议和其它问题,请联系本网,将第一时间删除。

联系方式:讯石光通讯网新闻中心 电话:0755-82960080-168 Right

- 设置首页 | 光通讯招聘 | 企业搜索库 | 广告服务 | 联系我们 | 保护私隐 | 公司介绍

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 讯石公司 www.iccsz.com版权所有 粤ICP备12008183号-1