非洲宽带市场:2026年95%移动用户仍将使用4G/3G/2G

ICC讯(编译:Nina)增强的连接性和更广泛的覆盖范围有助于推动经济增长并改善用户的生活质量。不幸的是,在非洲,尽管近年来已经取得了巨大的进步,但并不是每个人都能连接到移动网络。时至今日,撒哈拉以南非洲地区仍有五分之一大约超过2亿人没有被移动宽带覆盖。考虑到居住在非洲的庞大人口,许多像Vodacom这样的移动网络运营商(Mobile Network Operator,MNO)正在努力渗透非洲市场。但在接触非洲的客户群之前,该市场的一些独特特点是必须考虑的。

非洲移动宽带现状

根据全球移动通信系统(Global System for Mobile Communications,GSMA)的数据,截至2020年底,撒哈拉以南非洲人口中只有46%订阅了移动服务。然而,同样的人口中只有26%能够上网。3G和4G无疑是非洲最受欢迎的蜂窝宽带形式,预计到2024年,连接数量将分别达到6亿和3亿。在移动网络覆盖分布方面,城市地区拥有绝大多数连接,而农村地区很少有宽带接入。

值得一提的是,sub-6GHz频段是非洲移动网络的首选频谱。同时,毫米波(mmWave)不会在该地区的地面移动通信中发挥重要作用,因为5G手机对于广大非洲公民来说太贵了。

非洲有5G吗?

是的,非洲确实有5G可用,有几家公司提供支持5G的智能手机。然而,目前5G在非洲仍然相对罕见,因为在非洲大陆的54个国家中,只有少数国家已经开始将其商业化。ABI Research预计,到2026年,95%的移动用户仍将使用4G、3G和2G。

到2025年,5G最多只会占到非洲移动网络连接总量的3%。在可预见的未来,传统蜂窝网络将是移动网络运营商的主要焦点。但这并不是说5G投资在非洲闻所未闻。南非和尼日利亚已经进行了频谱拍卖,后者预计到2023年将在该地区拥有最广泛的5G覆盖。此外,Safaricom已经在肯尼亚试用了5G。

非洲移动宽带提供商的收入机会

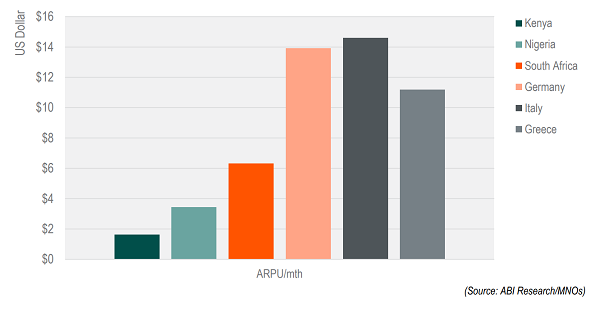

在评估非洲移动网络运营商的收入潜力时,很明显存在局限性。例如,南非的每用户平均收入(ARPU)是非洲大陆最高的,但与欧洲移动网络运营商的ARPU相比仍有很大差距。南非的ARPU刚刚超过6美元,而德国和意大利等地的ARPU是前者的两倍多。即使在国内生产总值(GDP)与伊拉克相似的国家希腊,移动网络用户的ARPU也比南非高出约5美元。

尽管南非的ARPU很低,但尼日利亚和肯尼亚的ARPU甚至更低。举几个例子,2021年,非洲最大的移动电信公司MTN集团在尼日利亚的每位用户收入不到4美元,Safaricom在肯尼亚的收入不到2美元。由于从移动用户那里获得的金钱收益较少,非洲的跨国公司更需要谨慎地投资符合市场条件的项目。一般来说,这个地区容许错误的余地较小。

卫星互联网应支持非洲的地面网络

向非洲居民提供移动宽带是一项艰苦的工作。一方面,非洲拥有世界第二大人口。但另一方面,与许多其他地区相比,该地区的人口分布更为分散。这种组合使电信公司难以为每个社区提供可靠的宽带服务。由于这些原因,非地面移动网络可以改变游戏规则,因为卫星可以覆盖更广泛的地理范围。非洲移动网络运营商将越来越多地求助于以色列吉拉特卫星网络公司(Gilat Satellite Networks)等合作伙伴,以将4G网络覆盖范围扩大到发展中国家。

卫星互联网一直是3GPP非常感兴趣的话题,因为它弥合了“数字鸿沟”,并将支持许多5G用例。其中一些用例包括5G新无线电(NR)、5G核心、5G移动接入边缘计算(MEC)以及扩大5G NR的网络覆盖。除了消费领域,卫星通信(satcom)还将有利于非洲的以下行业:广播及流媒体服务、农业、矿业、石油天然气、建设、航空和运输。

关注传统移动通信而不是5G

非洲大陆在采用新兴技术方面历来落后,移动宽带服务也不例外。这在很大程度上与政府有限的预算和居民有限的可支配收入有关。然而,也不全是厄运和悲观。在撒哈拉以南非洲等欠发达地区,越来越多的人开始“连接”,这在很大程度上要归功于卫星宽带。

虽然大多数地区的移动网络提供商都在关注5G,但未来几年,4G/LTE、3G甚至2G仍将是最符合非洲市场需求的网络。

尽管非洲不会成为5G的首选市场,但移动网络运营商仍有很大的动力专注于扩大该地区的蜂窝宽带覆盖范围。正如国际电联(ITU)在其《宽带、数字化和ICT监管的经济贡献:非洲经济计量模型》报告中所报告的那样,非洲移动宽带渗透率每增加10%,将转化为该大陆总体GDP的2.5%的增长。当数以百万计的人建立数字档案时,这对每个人来说都是一场胜利。社区将变得更加现代化,这将为移动提供商或任何在线销售产品/服务的公司形成新的收入来源。

新闻来源:讯石光通讯网