IHS:2017年全球光数据中心互连设备市场达$26亿

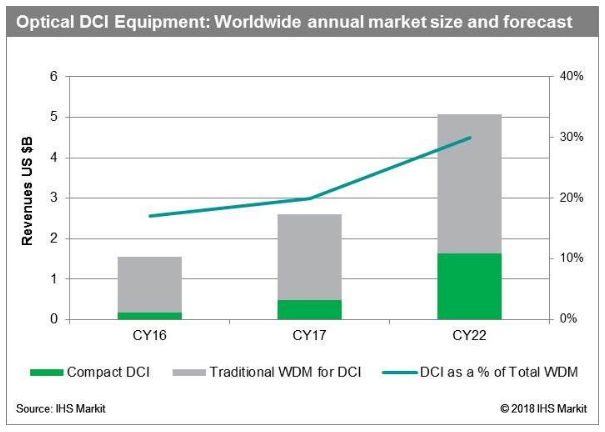

ICCSZ讯(编译:Nina)根据IHS Markit最近发布的一份报告,2017年,全球光数据中心互连(DCI)硬件收入年增26%至26亿美元。IHS Markit预测,到2022年,该市场年销售收入将超过50亿美元,占总波分复用(WDM)设备支出的近30%。

IHS Markit IP和光网络部门高级研究主管Heidi Adams表示:“光学DCI设备市场在2017年的势头非常强劲。随着服务供应商、互联网内容提供商和企业增加投资以连接不断扩大的数据中心设施,我们预计该市场未来将持续增长。”

在光学DCI市场中,紧凑型DCI传输设备板块增长尤其强劲,其收入在2017年增长超过200%至4.83亿美元。现阶段,全球企业数字化转型不断崛起,通过云托管和提供的视频、企业应用和其他内容也在不断增长,这些都将驱动该板块的持续增长。IHS Markit认为,紧凑型DCI设备板块的表现展现了光学设备分解化的行业发展趋势,即光网络中的不同功能可以通过开放硬件平台实现,并通过SDN控制器和应用实现连接。Adams表示,随着分解型设备配置在DCI应用中得到验证,其应用预计将进一步扩展到城域和企业等其他领域。

2017年,全球光传输网络(OTN)硬件市场年增4%至113亿美元。该研究公司表示,尽管OTN交换在整体光网络设备收入中的比例上升,OTN传输却经历了下滑。互联网内容提供商(ICP)已将以太网标准化,并采用该技术实现次波长聚合和交换;同时传输运营商则偏爱OTN。IHS认为,OTN传输下滑的一个重要原因是光学DCI的兴起和大规模ICP的影响。

Adams表示:“由于无需支持传统的TDM流量或面向连接的业务,引入OTN业务、OAM和/或OTN交换基础设施的商业案例不多。因此,针对Web-scale和数据中心运营商需求而优化的新型‘OTN-free’ WDM设备涌现了。”

2017年,分组光传输系统(P-OTS)板块收入年增10%至25亿美元。该公司预计,未来DCI成为光网络的必要应用也将驱动P-OTS平台的需求。P-OTS设备支持这两种平台的能力使其成为服务供应商提供DCI即服务的理想平台,或为DCI提供专用以太网和波长服务组合。

新闻来源:讯石光通讯网

相关文章

-

暂无记录!