LC:电信运营商谨慎拥抱AI 但需警惕流量激增挑战

讯石光通讯网

2025/7/1 8:25:23

ICC讯 2025年6月,LightCounting发布《网络转型报告》指出,电信服务提供商(Telecom Service Providers,TSP)正积极从技术驱动型企业转型为以客户需求为中心的组织。他们希望开放网络能力,通过差异化连接服务创造收入,并让开发者能利用这些能力开发新兴应用。

同时,TSP也致力于成为各行业数字化转型的问题解决者。这需要掌握港口、医疗等垂直领域需求,并与新合作伙伴建立关系。但这一过程面临时间挑战,且需与云服务商(Cloud Service Provider,CSP)和系统集成商等成熟竞争对手争夺市场。

在AI商业机遇方面,多数TSP持谨慎态度。例外的是Lumen Technologies和SK Telecom已将AI列为战略核心。过去一年,欧洲的国有TSP还推出了GPU即服务(GPU-as-a-service)项目。

中国仍是关键市场。其TSP拥有网络、数据中心及人口规模优势,正通过光纤、5G-A和算力融合支持国家AI领导战略。

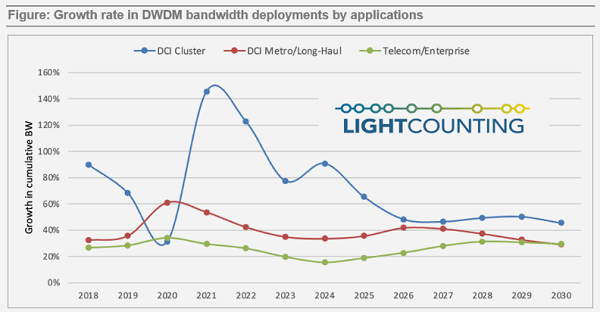

报告特别预警DWDM网络带宽压力:2019-2024年DWDM端口带宽增长4倍,预计2025-2030年将再增6倍。数据中心互联(Data center interconnect,DCI)和电信企业网络三大应用场景的带宽年增长率将在2030年趋同至30-45%。

值得注意的是,2024年以太网光连接带宽(20,000Pb/s)远超DWDM(400Pb/s),但仅2%的云数据中心流量外泄至外部网络。报告强调,即便该比例轻微上升,也可能导致DWDM需求骤增,TSP需未雨绸缪。

新闻来源:讯石光通讯网