中国EPON设备开支大降 GPON连涨8个季度

讯石光通讯网

2013/6/8 8:29:24

【讯石光通讯咨询网】近日,市场研究公司Infonetics发布了其Q113 PON、FTTH和DSL汇聚设备和用户报告。

分析师观点:“今年宽带汇聚设备市场有一个艰难的开端,一季度整体市场收入同环比都下滑,不过不同地区和不同技术之间的表现有着显著差距。EMEA地区(欧洲、中东和非洲)受灾最严重,其DSL、PON和FTTH设备开支环比下滑27%,从而结束了连续3个季度的增长。在中国,EPON设备开支大幅下降,不过随着中国电信和中国联通持续部署基于GPON技术的FTTH网络以为用户提供20M宽带接入,GPON设备开支实现连续8个季度的增长。同时,北美市场逆势上扬,没有出现季节性疲软,主要是由于电信运营商增加开支以对抗有线电视运营商在DOCSIS 3.0方面的积极进展。”

Q113宽带汇聚市场表现摘要

* Q113全球用于DSL、PON和FTTH设备上的开支环比下滑7%至15亿美元;

* EMEA市场PON设备收入在经历了连续两个季度的两位数增长后大幅下滑50%,这主要是季节性因素以及俄罗斯和中东运营商初始GPON采购的结束;

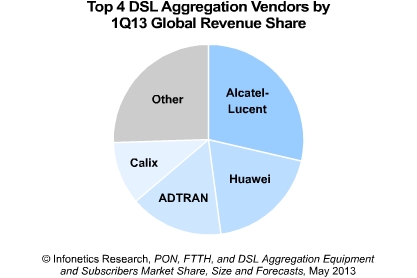

* 尽管GPON设备收入下滑5%,EPON设备收入下滑4%,华为以33%的份额保持其在全球宽带汇聚设备市场上的领导地位;

* 阿尔卡特朗讯也保持其在全球宽带汇聚设备市场上第二名的位置,排名第三的中兴通讯由于以低价赢取中国电信FTTx订单而经历了几个艰难的季度。

新闻来源:讯石光通讯网