Dell'Oro:Q322全球PON设备收入同比增长27%

ICC讯(编译:Nina)根据Dell'Oro集团最近发布的一份报告,2022年第三季度,全球宽带接入设备总收入同比增长17%至47亿美元。服务提供商在PON设备上的支出继续推动整个市场,而PON OLT收入在本季度打破了上一季度13亿美元的记录。

Dell'Oro集团副总裁Jeff Heynen表示:“由于强劲的竞争环境和政府持续的补贴,服务提供商对新光纤宽带网络和设备的投资继续增长。考虑到宏观经济逆风,这种势头和韧性是否会持续到第四季度和2023年,这将是一个有趣的问题。”

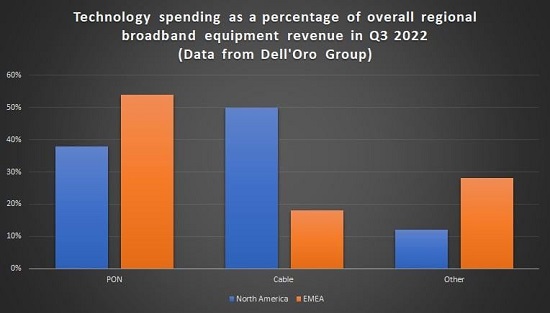

该季度约有14亿美元的宽带设备收入来自北美。其中,50%用于Cable设备,38%用于光纤设备,剩余收入来自DSL和固定无线接入设备。

北美决定继续使用Cable设备之际,欧洲等其他地区正在将支出转移到其他地方。例如,在整个EMEA(欧洲、中东和非洲)地区,PON占宽带设备总支出的54%(去年同期为44%),而Cable设备仅占18%(去年同期为20%)。PON支出占北美整体宽带设备收入的比例增长明显放缓,从去年同期的32%上升到38%,同时Cable设备占比下降不那么严重。Heynen认为,随着DOCSIS 4.0的出现,北美市场Cable设备下滑的趋势将会逆转,但他认为EMEA市场不会出现同样的情况。

2022年第三季度宽带接入和家庭网络季度报告的其他要点:

1. 2022年第三季度,全球XGS-PON ONT出货量达到150万台,这是连续第二个季度超过100万台。

2. 电缆接入集中器(Cable Access Concentrator)总收入同比持平,为2.59亿美元。随着有线电视运营商继续扩大其DAA和光纤计划,远程PHY设备和远程OLT均在本季度达到创纪录水平。

3. 随着供应商继续在完成积压了多个季度的订单,Cable CPE出货量同比增长5%,达到870万台。其中75%流向北美,相比之下,约16%流向欧洲市场(相比之前下滑了4%)。由于高端DOCSIS 3.1网关占总出货量百分比的上升(DOCSIS 3.1设备约占Cable CPE出货量的82%),该板块总营收同比增长9%。

4. DSL支出持续下滑。两年前,DSL端口出货量为2230万个,预计2022年将骤降至750万个,绝大部分都将流向欧洲市场。

新闻来源:讯石光通讯网

相关文章