LC:未来五年FTTx、前传和回传市场下调20%

ICC讯(编译:Nina)根据LightCounting(LC)最新的年度下一代接入光学报告数据,未来五年,全球光通信器件的出货量中,接入网器件将占一半以上,而收入方面,接入网器件则约占15%。

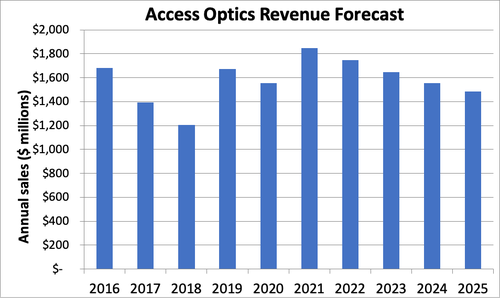

2020年,全球接入光学市场将消耗近1亿只模块和器件,为供应商带来近16亿美元的收入。其中,FTTx将约占出货量的三分之二和收入的三分之一,前传收发器约占出货量的三分之一和收入的一半。明年,需求将达到顶峰,此后将逐渐下降,因为中国的接入部署将逐渐减少,同时世界其他地区的增长仍不能完全抵消中国需求下降的影响。

与2020年4月期的预测相比,LC下调了FTTx、前传和回传的预测,现在的未来五年市场总和为83亿美元,下调了约20%。

FTTx市场仍由中国运营商主导,目前他们正在升级到10G-PON。与此同时,需求量最大的产品的价格仍在下降,GPON BOSA的单价目前已低于5美元。

在欧洲和美国,为支持5G部署而进行的移动基础设施升级可能会被推迟,而在中国部署的前传光学器件的低价格持续令人惊讶。在前传板块,预测的最大变化是10G WDM和25G灰光需求的减少。在2025年之前,中国将一直主导着前传收发器市场。

从某种程度上来说,接入光学市场正在变得与以太网收发器市场相似--一些主流运营商在前传架构方面走了自己的路,催生了对特定产品的需求。比如中国移动选择了10G CWDM,Verizon选择NG-PON2。

随着拜登·哈里斯(Biden-Harris)政府于2021年1月上任,以及COVID-19有效疫苗很快到位,2021年及以后的宏观经济前景变得更加乐观。出于这个原因,LC认为目前的预测有更多的上行潜力而不是下行潜力。

新闻来源:讯石光通讯网