联钧2011前两季光通讯业务营收概况及全年预估

讯石光通讯网

2011/7/26 8:15:53

【讯石光通讯咨询网】2011年第一季受惠于欧美及中国市场的强劲需求,联钧光电的光通讯业务势头不错,但由于受到光储存业务停止出货的冲击,公司首季营收衰退约4%,且在红外线LD良率不佳及PA封装未达经济规模拖累下,毛利率下滑至27.5%,单季EPS约1.36元。

第二季联钧光电营收在光通讯产能扩充33.3%至季底的4KK且产能维持满载水平,季营收成长达11.3%,且光通讯组件因需求强劲(ASP持平)及PA封装已近损益两平,带动毛利率回到30.4%,单季EPS提升至1.72元。

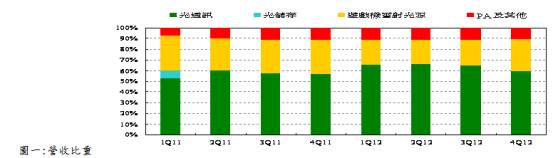

第三季光通讯产能再扩充12.5%至4.5KK,虽欧美市场对GPON需求持续,但EPON则因中国需求略显下滑(可能客户调整库存水位及对EPON可能展开议价),目前七八月份订单能见度不明,九月后才有机会回温,因此光通讯季营收(占总营收约65%)将衰退约13%。第四季游戏机感测组件需求及光通讯产品(EPON)有望回补部分库存,可使联钧光电季营收小幅成长约2%,单季EPS仍约为1.35元。.

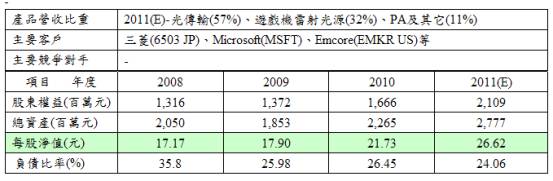

2011年联钧光电在光通讯产能因需求强劲而将扩产50%至4.5KK,加上欧美和中国市场订单仍佳而使此营收可成长17%,而全年营收约仍可成长2.2%(约与2010年相当),毛利率仍将持平在28.5%,EPS为5.80元。(来源:本站编辑整理,图表数据来自钜亨网)

第二季联钧光电营收在光通讯产能扩充33.3%至季底的4KK且产能维持满载水平,季营收成长达11.3%,且光通讯组件因需求强劲(ASP持平)及PA封装已近损益两平,带动毛利率回到30.4%,单季EPS提升至1.72元。

第三季光通讯产能再扩充12.5%至4.5KK,虽欧美市场对GPON需求持续,但EPON则因中国需求略显下滑(可能客户调整库存水位及对EPON可能展开议价),目前七八月份订单能见度不明,九月后才有机会回温,因此光通讯季营收(占总营收约65%)将衰退约13%。第四季游戏机感测组件需求及光通讯产品(EPON)有望回补部分库存,可使联钧光电季营收小幅成长约2%,单季EPS仍约为1.35元。.

2011年联钧光电在光通讯产能因需求强劲而将扩产50%至4.5KK,加上欧美和中国市场订单仍佳而使此营收可成长17%,而全年营收约仍可成长2.2%(约与2010年相当),毛利率仍将持平在28.5%,EPS为5.80元。(来源:本站编辑整理,图表数据来自钜亨网)

新闻来源:讯石光通讯网