IDC:Q324全球以太网交换机市场收入达到108亿美元

ICC讯 12月12日,IDC发布2024年第三季度(Q324)全球以太网交换机市场追踪报告,统计了该季度全球以太网交换机市场收入达到108亿美元,同比下降7.9%。尽管同比有所下滑,但是Q2到Q3以太网交换机市场实现了6.6%的环比增长。同时,Q324全球企业和服务提供商路由器市场收入达31亿美元和,同比下滑17.4%。

以太网交换机市场重点

以太网交换机市场的数据中心板块和非数据中心板块呈现反差的发展趋势。数据中心板块以太网交换机市场收入在其Q3同比增长了18%,从Q2到Q3环比增长了6.2%。特别是200/400 GbE交换机市场三季度收入同比增长126.3%,环比增长23.8%,这得益于最高速率以太网交换机强劲的需求推动。ODM直接销售继续成为数据中心板块增长的一部分,实现了56.5%同比增长,其在以太网交换机市场收入数据中心板块份额达19.4%。

非数据中心板块主要包括企业园区和分支机构部署,该部分同比下降24.7%,但从Q224到Q324环比增长7.0%。年度下降的主因在于去年同期的市场困难相比,去年同期因为产品积压减少,推动该板块收入达到历史高位。1GbE交换机收入按年率计算下降 25.6%,但环比增长11.5%。

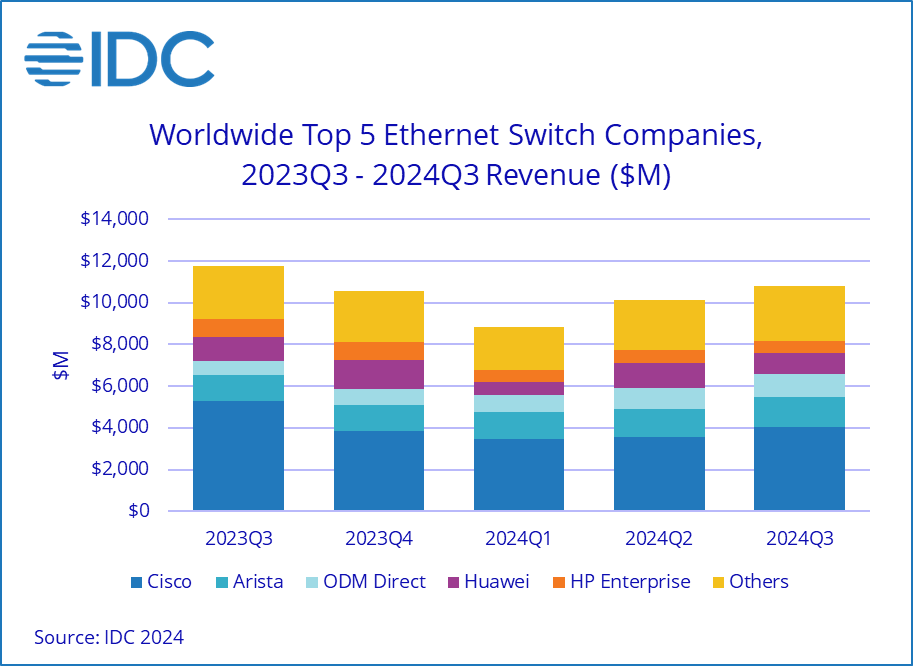

全球以太网交换机市场TOP 5

分地区市场来看,Q324美国以太网交换机市场总额同比下降6.5%,环比增长13.0%。其中北美以太网交换机数据中心板块同比增长23.2%,而非数据中心板块则同比下滑29.3%。西欧地区同比下降11.9%,但从 Q224到Q324环比增长 8.1%。中东欧地区同比下降 17.8%,但环比增长 9.0%。亚太地区(不含日本和中国)市场同比下降 8.7%,但环比增长 4.7%,而中国市场则同比持平,环比下降4.7%。

“随着云计算和人工智能时代连接需求的持续增长,以太网交换对于企业、服务提供商和云巨头来说是一项至关重要的技术,” IDC企业网络高级研究经理Brandon Butler表示。“虽然数据中心的增长由高带宽和低延迟的人工智能推动,但这些要求正促使企业和服务提供商部署更快速率的以太网交换机。在非数据中心领域,以太网交换机供应商正在将人工智能功能嵌入软件管理平台,以提高运营和性能,适应市场向更平衡供需动态的转变。”

IDC企业网络高级研究经理Brandon Butler表示:“随着云计算和AI时代连接需求的持续增长,以太网交换(Switching)对于企业、服务提供商(SP)和云计算巨头来说是一项至关重要的网络技术。虽然数据中心的增长来自于高带宽、低延迟的AI驱动,但这些要求正促使企业和服务提供商部署更高速率的以太网交换机。在非数据中心领域,以太网交换机供应商正在将AI功能嵌入其设备的软件管理平台,以提高运营和性能,并适应市场向更平衡的供需关系转变。

路由器市场重点

在Q324路由器市场,服务提供商(包括通信服务提供商和云服务提供商)在路由器市场占比达到70.8%,同比下降 22.3%,环比下降 6.3%。市场剩余收入份额则属于企业部分,同比下降2.4%,但环比增长 1.2%。从地区角度来看,美洲的CSP和企业路由器市场总和同比下降 24.8%;亚太地区市场同比下降 14.1%,欧洲、中东和非洲市场同比下降 9.3%。

主要厂商表现

思科(Cisco):以太网交换机收入Q324同比下降 24.0%,环比增长13.7%。Q324思科以太网交换机市场份额为 37.2%。思科在服务提供商和企业路由器市场收入在Q324度同比下降 29.7%。

Arista Networks :以太网交换机收入(其中90.4%来自数据中心市场)在Q324同比增长18.0%,环比增长7.0%,使得公司市场份额达到13.6%。

华为(Huawei):以太网交换机收入在Q324同比下降 6.6%,该季度市场份额获得9.7%。华为的服务提供商和企业路由器收入在Q324同比下降 13.4%,市场份额为27.0% 。

慧与(HPE,从惠普拆分):以太网交换机收入(其中84.6%来自非数据中心市场)同比下降 36.4%,市场份额为5.3%。

新华三(H3C):以太网交换机收入同比下降 7.1%,市场份额为4.1%,至 Q324末。新华三在服务提供商和企业路由市场收入同比下降 8.7%,市场份额为2.4%。

新闻来源:讯石光通讯网