新“冷战”初期:DWDM光学市场预测

ICCSZ讯(编译:Nina)2019年5月可能会记录在历史上,作为新“冷战”开始的那个月。前一次冷战因1989年11月柏林墙的倒塌而结束。这一次将不再是关于意识形态,而是更多关于经济支配地位,但它可能与上一次一样会导致经济瘫痪。

为什么不能从历史和过去的错误中汲取教训?政治家是否有意寻找对抗,以便在任职期间有事可做或者为自己掌握权力辩护?民族主义是非常强大的力量,某种形式的战争是让总统再次当选的有效方式。LC希望美国政府有足够的诚意来阻止实际的贸易战。

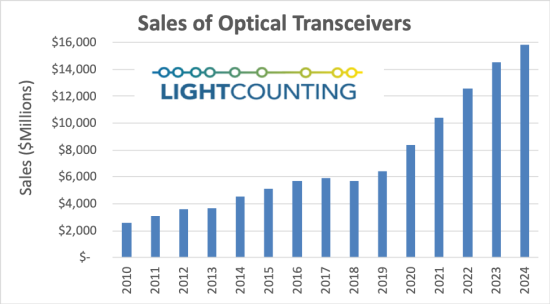

LC在最近发布的DWDM Optics市场预测报告中表示,对华为的新一轮关税和制裁肯定会影响包括光通信在内的许多全球市场。LC对光收发器市场的预测(如图一所示),是基于中美贸易争端将在2019年得到解决的假设,4月的时候看起来似乎是这样。

2018年全球收发器销售下滑的部分原因是中兴因禁令暂停营业一个季度。当前对华为业务的潜在破坏肯定会对2019年的市场产生影响。华为严重依赖美国的可调激光器和WSS模块供应商,但它已经开始在内部开发这些产品,以应对潜在的供应中断。华为已经在其子公司海思半导体生产接收器、调制器和大部分光收发器。对于新的冷战,华为比中兴更有准备。

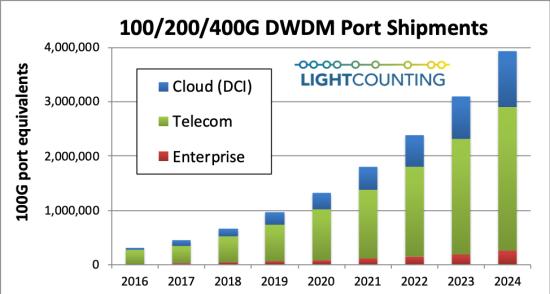

具有讽刺意味的是,随着政客们开始建立新的壁垒,市场对连接的需求也达到了历史最高水平。图二显示了应用于电信、企业和DCI网络中的DWDM端口出货量的走势。为清楚可见,该图将100G、200G和更高速端口组合成一个端口等价物计算,比如200G端口以2个100G端口计算。它清楚地显示了DCI和企业板块的出现,但电信应用直到2024年都还将占据端口总数的60%以上。

请注意,LC使用术语DWDM端口或总DWDM端口来计算设备制造商提供的所有DWDM光接口,包括其内部制造的模块。商用市场上销售的收发器数量是总端口的子集。例如,2018年在商用市场上销售的100G DWDM收发器占去年部署的100G DWDM端口总数的约20%。华为在内部生产所有的DWDM端口,Ciena也是如此。

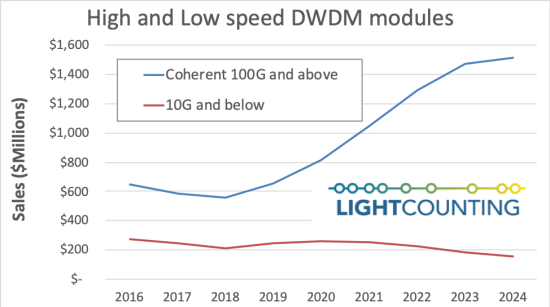

图三显示了在商用市场上销售的高速(100G及以上)和低速(10G及以下)DWDM转发器的销售数据。由于中兴通讯在2018年第二季度停产,这些产品2018年的总销售持平。得益于CFP2 200G DCO需求量的增长和600G模块的初始销售,这些产品的销售预计将在2019-2020年恢复增长。之后400ZR将引领其2021-2024年的增长。

但是,有几个因素将继续限制该细分市场的增长。华为于2017年开始在内部开发可插拔100/200G CFP DCO模块,限制了这些产品的商用供应商的商机。中兴和烽火通信可能会采用这种方法。美国在2018年第二季度实施的“中兴禁令”以及美国政府的最新政策正在加剧这种转变的紧迫性。华为和中兴的100/200G端口的总出货量占据2015-2018年全球市场总量的近50%,说明了这两个客户的重要性。

如果DWDM模块的商用市场包括所有端口,2020年100G+相干模块的销售额将从8.1亿美元上升至35亿美元。

新闻来源:讯石光通讯网