2026年全球光有源器件市场将近71亿美元

ICC讯 光有源器件是光芯片和光模块之间的过渡产品,同时也是光模块的组成部分之一,它包括TOSA、ROSA、BOSA和前端的TO等。在光模块的成本构成中,光有源器件约占73%,其他的控制芯片、印刷电路板和外壳等约占剩下的27%。

在光模块产业链上,早年间,国外厂商掌握着上游芯片和高端器件的核心技术,中国厂商则主要以TO、OSA封装和模块组装为主。其中,做TO和OSA封装的厂商则称之为光有源器件厂商。

从供应商来看,在光有源器件领域,代表性厂商包括武汉昱升、亚派光电、四川光恒、三优光电、四川九州、储翰科技、台湾华星光通和光环等。此外,为了提升核心竞争力和更好的把控成本及产品质量,许多光模块厂商都采取了垂直整合策略。因此,光迅、海信、华工正源、新易盛等光模块厂商也生产TO、OSA和BOX等光有源器件。国外也有专业的光有源器件供应商,比如日本的三菱电机、已被Broadcom收购的CyOptics(收购CyOptics的时候,Broadcom还未从Avago更名为Broadcom)等。

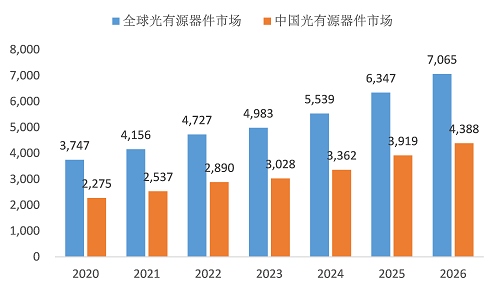

2020-2026年全球及中国光有源器件市场预测(百万美元)

数据来源:ICC 2022

市场规模方面,近年来,全球数据中心建设、5G部署和下一代PON升级持续推动光模块市场增长,而光有源器件作为光模块的组成部分之一,其市场规模也随着光模块市场增长持续扩大。据ICC测算,2020年,全球光有源器件市场约为37.47亿美元,预计到2026年将增长至70.65亿美元。

在技术发展方面,随着带宽需求的不断增长,光有源器件也在朝着高集成度和低功耗等方向发展,从最初的蝶形封装,到同轴封装,再到光电混合集成(比如COB),以及光子集成(PIC)等。

新闻来源:讯石光通讯网

相关文章

-

暂无记录!