LC:向5G SA的缓慢迁移正在加速

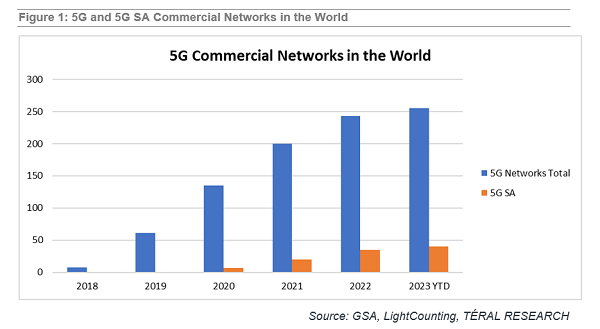

ICC讯(编译:Nina)向5G SA的迁移仍然缓慢:截至2023年第一季度末的255个5G商业网络中,只有40个是5G SA,其中世界最大的3个在中国。除了增强型移动宽带(eMBB)和固定无线接入(FWA)之外,缺乏令人信服的5G商业案例,再加上与云原生计算复杂性相关的一些网络架构问题,继续阻碍5G SA核心的推出。因此,通信服务提供商(CSP)只是在最大化利用其EPC/vEPC资产,说根本没有竞争,不急于迁移到SA!

然而,有一个好消息:5G SA核心生态系统看到了曙光,预计到今年年底将有一个显著的爬升。FWA和专用无线网络以及其他一些将推动5G SA需求的用例成为亮点。

LightCounting(LC)市场研究首席分析师兼Teral Research创始人Stephane Teral表示:“到目前为止,‘杀手级应用’只是提高运营成本效率。但现在,市场正在发生变化,越来越多的设备支持5G SA,5G RAN投资高峰已经过去,通信服务提供商正在认真考虑他们的5G SA计划,5G SA核心RFP的数量正在增加。”

总的来说,尽管有机会为每个网络功能挑选最佳产品,但LC发现大多数通信服务提供商都坚持使用传统供应商,有些则采用DIY方法。

其他主要发现包括:

1. 在向SA迁移的过程中,最常见的网络功能是会话和用户平面中的NRF、NEF、NSSF、AMF、SMF、UPF和资源注册与安全,它们构建了5G

SA核心的基础,以及5G数据管理中的UDM/UDR/AUSF。

2. 不到一半的部署中实施了PCF(策略控制功能) 。

3.

仅中国市场就维持了华为和中兴的主导地位;2022年,两家设备商占据了全球销售额的62%,高于2021年的55%。

4.

鉴于爱立信和诺基亚赢得的合同数量,它们有望从市场回暖中获益最多。

5. NEC、Mavenir、Microsoft Azure for

Operators、甲骨文、三星等企业的市场势头非常强劲。

6. 考虑到所有因素,LC下调了对5G

SA市场的预测,但该市场仍在以两位数的速度增长。

7. 在整个预测期内,亚太地区仍将是最大的区域市场。

8. 5G

SA核心仍将是最重要的领域,其次是数据管理和策略。

新闻来源:讯石光通讯网