LC:AI和宽带驱动下 2024年将是光通信行业强劲增长的一年

ICC讯(编译:Nina)大多数公司现在都公布了2023年第三季度的财务业绩,很明显,客户库存过剩再次阻碍了许多器件供应商的销售,而一些定位良好的器件和设备公司则利用人工智能或宽带的浪潮取得了高于平均水平的业绩。

在光器件供应商中,由于客户库存问题,Coherent的网络部门销售额下降了21%,Lumentum的云和网络部门(包括前光通信部门的数据通信和电信产品线)销售额同比下降了36%。另一方面,在800G产品的支持下,旭创的销售额同比增长近15%,并宣布扩大产能。

对于半导体供应商来说,由于客户库存过剩,2023年第三季度的收入全面下降,但AMD除外,它的数据中心客户和人工智能业务挽救了它。

大部分数据通信和宽带设备制造商也遭遇了两位数的销售下滑。对5G RAN依赖较高的设备商来说,印度需求的增长只是部分抵消了北美市场的疲软。有几家公司逆势而上,取得了非常好的成绩:Calix在政府宽带资金的推动下再创销售纪录;Arista和Extreme得益于与人工智能相关的数据中心建设,实现了两位数的增长。

互联网内容提供商(ICP)和通信服务提供商(CSP)延续了多个季度的趋势,再次报告关键业务领域的增长放缓、持续裁员,并且大多数在2023年继续保持更温和的支出增长趋势。与此同时,排名前五的ICP都加倍承诺,将在人工智能基础设施上投入任何必要的资金,以便在人工智能和机器学习模型的内部和外部使用方面实现快速增长。相比之下,CSP尚未从他们的5G投资中获得真正的收益,并且正在缓慢部署独立5G(5G SA),这对诺基亚和爱立信等公司不利。

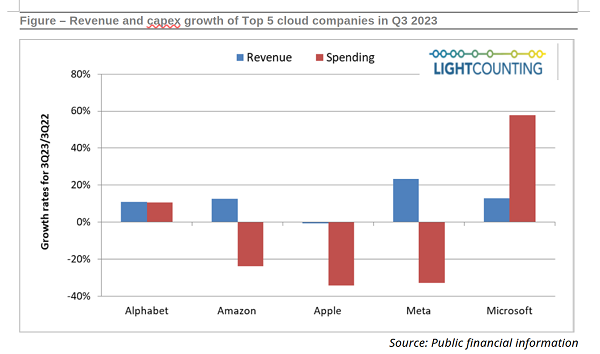

在五大ICP中,2023年第三季度的支出增长(下图中的红色条形图)要么“大幅上升”,要么“大幅下降”。谷歌(Alphabet)和微软(Microsoft)的支出创下新高,同比增长达到两位数,而亚马逊(Amazon)、苹果(Apple)和Meta的支出分别下降了24%、23%和33%。

与2023年第二季度的情况一样,整体低迷的市场中也有一些明显的例外。由于800G收发器的需求,旭创公布了两位数的销售增长,而Calix、Arista和Extreme在设备制造商中表现尤为强劲。

市场正处于一个不同寻常的时刻,库存积压产生了强烈的负面影响,而人工智能产生了强烈的积极影响。虽然对大多数公司来说,第四季度似乎将是又一个低迷的季度,但LightCounting认为,随着负面因素的减弱和积极因素的影响增强,2024年将是该行业强劲增长的一年。

新闻来源:讯石光通讯网