Yole:当我们进入生成式AI增长周期时,半导体供需脱节

ICC讯 现阶段,摆在我们面前的有两种情况:

- 由于供应受限,英伟达GPU的价格维持在一个非常高的水平;这将为他们的服务器半导体带来更高的收入,但总体销量减少:这不可避免地会减少先进节点的晶圆需求增长。

- 随着人工智能半导体领域的竞争加剧,英伟达GPU的价格最终可能会下降。这将标志着市场向需求驱动型转变,并将为整体半导体生产带来更多的晶圆产量增长。

为什么这很重要?来自2024年台湾半导体展(Semicon Taiwan 2024)的报道揭示了半导体行业的一些有趣视角。这些见解来源于Yole集团的半导体系列报告,特别是他们最新的《2024年半导体代工行业概览》报告。

现在,让我们花几分钟时间来了解半导体行业的最新发展。

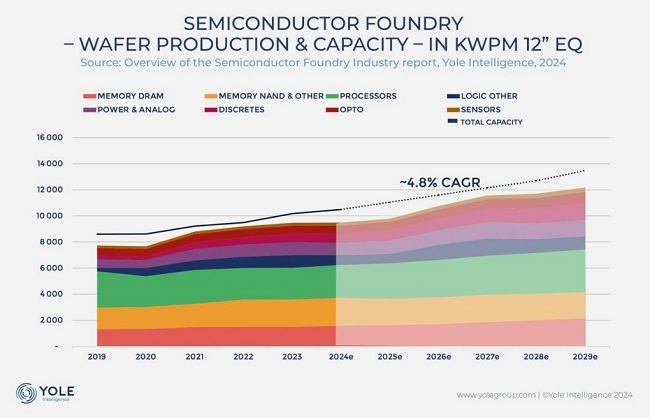

世界各地都在竞相增加半导体产能,预计从目前的10,500千片每月12英寸等效晶圆(10,500kWpm 12'' eq.)增长到2029年的13,500千片每月12英寸等效晶圆(13,500kWpm 12'' eq.),五年复合年增长率(CAGR)为4.8%。如此规模的增长及其相关成本对于一个习惯于将超过20%的收入用于资本支出的行业来说并不罕见。在产能的增长驱动下,2030年,该市场的收入规模将达到1万亿美元。

因此,这对竞争者,尤其是英特尔产生了严重的后果,后者正在失去其保持了约30年的半导体王冠。2024年,半导体器件的收入将同比增长超过25%,达到约6300亿美元,但并非所有玩家都将从中受益。

对于像台积电这样的代工厂也将产生重大影响。收入将会增长,但不会与与生成式AI相关的高产量晶圆生产挂钩,因为短期内不会有任何这样的生产。当英伟达维持高价时,晶圆产量可能会保持较低水平。如果这种情况发生,意味着竞争没有出现,这与之前的大量生产时代形成了巨大的范式转变,那时充满了苹果对英特尔、诺基亚对黑莓,或者更近的苹果对三星对华为的竞争,这些竞争将半导体行业推向了目前的状态。

尽管顶级竞争者之间缺乏竞争,但半导体行业预计将在2025年和2026年经历一个大的增长周期。特别之处在于,设备、子系统和材料同样有可能享受这个大的增长周期。任何合理的分析都会指向在周期底部最大化资本支出,即去年对于摩尔定律下的内存和逻辑领域,今年对于超越摩尔定律的功率与模拟以及光电与传感器领域。然而,这一次情况并非如此,预计未来两年代工厂的资本支出将增长。根据这一情景,我们必须发出一些警告信号,因为其中一些投资的结果可能会令人失望。

在此之前,让我们带着对半导体市场需求拉动与预期的半导体代工产能供应之间脱节的清晰认识,享受这个由新一代AI驱动的增长周期。我们永远无法完全预知未来,而在这里,Yole集团将确保您了解半导体行业的状态。

关于作者:Pierre Cambou,理学硕士,工商管理硕士,是Yole集团全球半导体部门的首席分析师。

新闻来源:讯石光通讯网