Cignal AI:2021年低成本100G可插拔模块需求将飙升

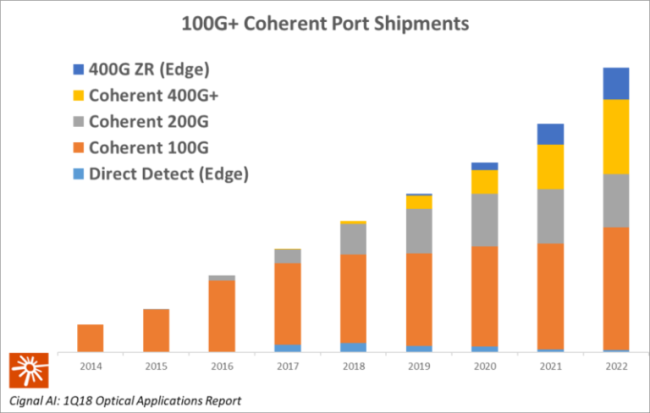

ICCSZ讯(编译:Nina)日前,网络器件和设备市场研究公司Cignal AI上调其对2021年和2022年的相干100G市场预测。报告指出,由于运营商为城域网络边缘的10G WDM寻求经济实惠的升级途经,低成本100G可插拔需求强劲。

诸如5G前传/回程和有线远程PHY等新的应用将催生相干100G市场需求。此外,到2021年,紧凑型模块化设备将占北美城域WDM开支的一半。报告强调,此类产品是网络运营商部署更灵活的、分解网络架构的关键部件。

Cignal AI首席分析师Andrew Schmitt表示:“从今年开始,400G速度将成为光学设备市场增长的主要驱动力。但是,2021/2022年将出现一个重大的转折点,届时,新的低成本100G可插拔产品将为相干技术打开网络边缘市场。”

Q118报告其他重要发现包括:

紧凑型模块化设备预测上调--紧凑型模块化设备最初由谷歌、微软和亚马逊等云供应商使用,现在该产品越来越多地应用于其他领域。Cignal AI曾经上调过该板块预测,但现阶段该市场需求加速(需求甚至是来自NTT等传统运营商),是的该研究公司不得不进一步上调预测。

Ciena和思科主导市场--Ciena在Q118首次成为紧凑型模块化领域的领导者,并且凭借其在400G方面的强势地位,该公司有望继续保持其领先地位。思科2017年在200G相干出货量方面领先。

400G ZR预测下调--由于该产品的性能将限制其商用后前两年内三大云供应商之外的采用,Cignal AI微幅下调400G ZR模块在2020-2021年的市场预测。

北美分组OTN份额将下滑--Cignal AI下调了北美分组OTN交换市场的长期预测,同时上调了该板块在EMEA市场的预测。EMEA地区的老牌运营商继续采用这些系统。然而,北美市场对此兴趣很少。

新闻来源:讯石光通讯网