全球接入光器件市场正在复苏 中国将再次主导

讯石光通讯网

2019/12/13 9:27:18

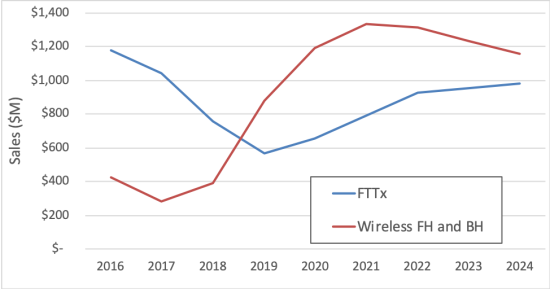

ICCSZ讯(编译:Nina)由于中国5G部署加速,2019年无线前传和回传应用光模块销售额翻了一番以上。LightCounting(LC)预测(如下图),该细分市场在2020-2021年将继续快速增长,但此后将下降。中国服务提供商计划在未来2-3年内完成其5G的大部分前传部署,这之后,来自其他所有地区的需求增长将不足以弥补中国市场需求的下滑。美国和欧洲的服务提供商部署的前传光纤都要少得多,而其他地区则远远落后。所以,尽管中国以外地区所有服务提供商将持续部署更多的光纤和前传光器件,但所有这些项目加起来都比不上中国5G前传光器件的初始部署规模。

过去三年,FTTx光器件销售额有所下降,但LC预测这一细分市场将在2020-2024年恢复增长。尽管要对5G进行大量投资,中国移动和中国电信仍计划在明年(2020年)为广大客户提供更高速度(高达1Gbps)和有线连接,并扩大10G PON ONU的部署以支持更高速度连接。中国移动和中国电信的FTTx用户总数占全球FTTx用户总数的50%以上。就像他们在2016-2019年所做的那样,这两家服务提供商将在2020年及以后继续主导全球FTTx光器件的需求。

从全世界范围内来说,中国都拥有最佳的光纤接入市场发展环境。它拥有世界上最多的人口,且主要居住在城市环境中,中国政府愿意在互联网等基础设施上投入大量资金。

尽管一些小国家在FTTx和移动宽带方面的普及率更高,但其他大国在很大程度上依赖市场力量来直接投资固定和移动宽带。因此,就未来五年而言,就无线和固定接入光器件的消费量而言,中国仍将是全球最大的单一国家市场。

新闻来源:讯石光通讯网