LR:有线电视网络支出将出现反弹

ICC讯(编译:Nina)根据Dell'Oro Group的数据,2024年第一季度,运营商的DOCSIS基础设施相关开支下降了24%;但随着运营商推进网络升级,反弹即将到来。

根据Dell'Oro Group的数据,2024年第一季度宽带基础设施总支出下降,但与DOCSIS基础设施相关的支出在此期间下降了24%。但Dell'Oro副总裁Jeff Heynen表示,对于供应商来说,随着运营商开始增加网络基础设施支出,最糟糕的情况可能已经过去。

Heynen指出,在2024年剩余时间里,有线电视网络支出将“相当稳定”。他表示,预计2024年第二季度的支出水平应与2023年第四季度持平,然后2024年下半年将大幅增长。

Heynen表示,这一增长部分归功于Charter Communications,因为该运营商开始加大其混合光纤/同轴电缆(HFC)升级计划的力度,购买远程物理层设备(RPD),并为其农村网络建设购买光线路终端(OLT)。他补充道,Comcast仍在继续部署RPD,以升级其分布式接入架构(DAA),并为其虚拟电缆调制解调器终端系统(vCMTS)的推出获得新许可证。

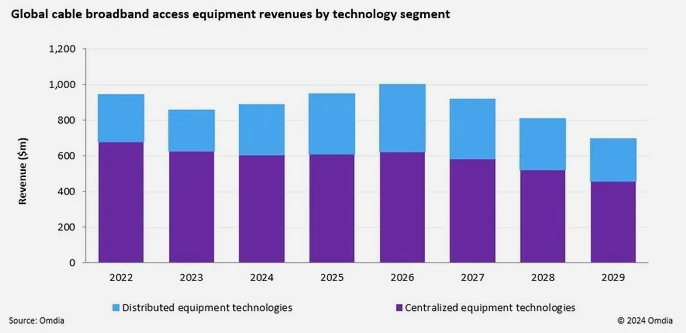

这一总体趋势与Omdia的预期相吻合。Omdia预计,有线接入(Cable Access)设备支出将在2024年晚些时候增长,并在2026年达到峰值,略高于10亿美元,然后在2029年降至7亿美元。Omdia与Light Reading是同一家母公司。

Omdia表示,包括10G数字节点、RPD和远程MACPHY设备在内的分布式电缆设备收入在此期间将实现0.4%的复合年增长率,2026年达到3.78亿美元的峰值。该研究机构还预计,随着一级和二级运营商完成vCMTS升级,vCMTS的收入将在2026年达到3.58亿美元的峰值。

Cable CPE低迷

Dell'Oro的Heynen预计,与Cable相关的客户端设备(CPE),如DOCSIS调制解调器和网关,不会出现类似的复苏。这种持续的放缓部分是由于Cable宽带用户增长缓慢,在光纤和固定无线接入(FWA)玩家的竞争以及缓慢的住房搬迁环境中,这种情况预计将持续一段时间。

一些运营商也在等待新的DOCSIS 4.0设备,他们可以在即将到来的基于D4.0的网络或现有的DOCSIS 3.1平台上部署这些设备。Heynen表示:“有很多因素拖累了CPE市场。”

整体宽带接入设备市场下滑了12%

Dell'Oro发现,2024年第一季度全球宽带接入设备的总收入下降了12%,降至41亿美元。据Dell'Oro称,北美宽带提供商的支出较上年同期大幅削减了25%,原因是用户转化率低、库存过剩和劳动力成本高。

在此基础上,PON设备总支出下降了9%,部分原因是PON OLT支出下降了22%。与此同时,FWA CPE支出在本季度下降了29%。

新闻来源:讯石光通讯网