Cignal AI:2018年云运营商光网络开支年增50%

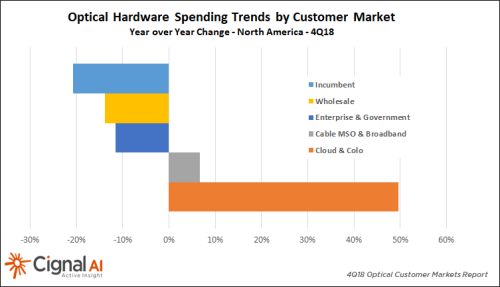

ICCSZ讯(编译:Nina)根据研究公司Cignal AI的最新(4Q18)光学客户市场报告,2018年,云运营商在光学硬件方面的支出超过10亿美元,相比2017年增幅高达50%。

Cignal AI的光学硬件首席分析师Scott Wilkinson表示:“谷歌和微软等云网络运营商是去年光学市场中唯一显示出支出显著增长的客户。虽然Incumbent运营商在光学硬件上的支出占比仍然最大,但去年该板块支出有所下降,尤其是在北美市场。”

4Q18光学客户市场报告的主要发现:

云运营商仍然是增长最快的板块--北美运营商在第四季度的开支基于与AT&T和Verizon等Incumbent运营商一样多。新建项目推动了EMEA市场的增长,使得云和托管(Cloud & Colo)成为2018年全球市场中增长最快的板块。

Ciena扩大了在云运营商板块中的领先地位--Ciena占据云运营商板块三分之一的份额,是该板块排名第二供应商份额的两倍。该板块前五名供应商还包括思科、华为、诺基亚和Infinera。

未来五年Incumbent支出增幅将保持在低个位数--虽然Incumbent在光网络支出中仍然占据最大份额,但与新网络运营商相比,他们的支出是静态的。Cignal AI更新后的预测表明,北美Incumbent的光网络支出将出现下滑。

有线/MSO和批发运营商减少支出--有线/MSO运营商的支出增长疲软,市场整合导致批发运营商的光网络部署放缓。

Cignal AI该报告追踪的光网络设备商包括:ADTRAN、ADVA、思科、Cyan、ECI、Ekinops、烽火、富士通网络、华为、Infinera、Juniper网络、Mitsubishi Electric、MRV、NEC、诺基亚、Padtec、TE Conn、Tejas网络、Transmode、Xtera和中兴通讯。

新闻来源:讯石光通讯网