LC:AI驱动的对800G收发器制造商股票的热情可能被夸大了

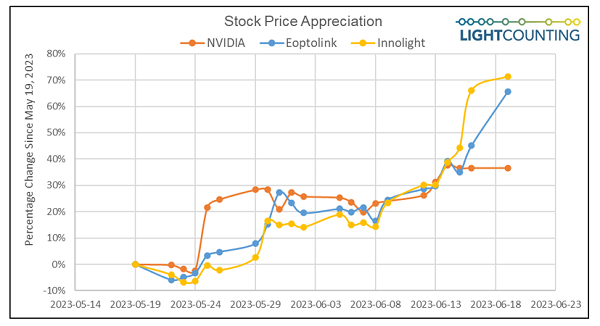

ICC讯(编译:Nina)近日,LightCounting(LC)发布了2023年第二季度市场更新报告。2023年第一季度,全球光收发器和相关产品的销售额下降了27%,且当前季度需求依然疲软。然而,到目前为止,中国光器件供应商的股价在2023年上涨了300-400%。下图显示了旭创和新易盛在过去30天的表现。这与英伟达公司上一次电话财报会议当天股价30%的涨幅有很好的相关性。

投资者预计,人工智能硬件需求的增长将推动光连接的消费。英伟达的最新系统设计需要800G收发器和AOC,但这些系统的批量发货要到2024年才能开始。英伟达正在试验线性驱动器可插拔收发器,以降低功耗,明年它的一些客户可能会选择使用这些新插件。

虽然目前还不清楚明年将使用哪些收发器,以及哪些供应商将有资格为英伟达的系统提供服务,但兴奋的投资者已经早早地押下了赌注。谷歌在2021-2022年开始部署800G收发器。该公司最近上调了未来12个月800G模块的采购预测,这无异于火上浇油(人工智能光学领域)。上周,与其他几家供应商一样,旭创和新易盛以及其他几家供应商的股价又上涨了30-40%。

开发人工智能连接新技术的初创公司的估值也在飙升。竞争已经开始。投资于未来光学技术的风险投资家不能因为起步错误而受到指责,但股市显然反应过度。

LightCounting将于2023年7月更新其800G收发器的市场预测,与2023年3月发布的预测相比,新的预测将更加乐观。然而,LC认为,金融分析师目前对2024年出货500万或800万台800G收发器的预期过于激进。

这场人工智能竞赛最早是由ChatGPT在2022年底引发的。微软声称拥有最强大的人工智能基础设施,其合作伙伴OpenAI、英伟达以及Adept和Inflection等领先的人工智能初创企业正在使用该基础设施来训练大型模型。

所有其他云计算公司都必须应对这一挑战。谷歌一直是人工智能应用领域的先驱,拥有庞大的人工智能基础设施,但它也必须加快人工智能投资。该公司已经停止了在圣何塞建造80英亩办公园区的计划,但它计划在俄亥俄州再建两个数据中心,以帮助推动其人工智能技术。Meta仍然专注于在建设所需的人工智能能力和有效利用其资本支出之间取得适当的平衡。

尽管勒紧裤腰带,但数据通信网络设备制造商对2023年第二季度的收入预期是稳健的。思科、Arista、Juniper和Extreme的收入环比增长预期均为2%-4%,这将使它们的同比增长率分别达到15%、31%、11%和24%,达到两位数。惠普在人工智能领域也看到了更多的增长。

博通得益于超大规模企业部署以太网交换机以及谷歌部署TPU专用集成电路,网络收入同比增长20%。英伟达的数据中心收入环比增长18%,同比增长14%。该公司预计本季度销售额将增长53%,这对一家如此大的公司来说是一个巨大的增长。

今年,许多投资者通过英伟达的股票获利,他们正在整个供应链中寻找更多的发现。中国的光学公司是最受欢迎的公司,但这种情况会持续多久还有待观察。

新闻来源:讯石光通讯网