阿朗转型带给我们的思考

ICCSZ讯(编辑:Kine)“我的任务就是要重塑一个强大的阿朗。”2014年伊始,上任仅8个月的阿尔卡特-朗讯(下称阿朗)全球CEO康博敏这样说道。经过一系列“手术”,阿朗在资本市场画出了一道美丽的弧线,其股价从2013年年初的1.32美元,上涨到2013年12月31日的4.51美元,上涨了241.67%。转型成功的阿朗引起了讯石小编的关注,并对其“凤凰涅磐”式的重生进行了以下分析。

回顾阿尔卡特-朗讯历程

阿朗,是一家提供电信软硬件设备及服务的跨国公司,总部设于法国巴黎。是由美国的朗讯科技(Lucent Technologies)以及法国的阿尔卡特(Alcatel)于2006年12月1日起正式合并而成,以阿尔卡特为存续公司。当时阿尔卡特公司以换股方式收购朗讯公司股份,收购价高达111亿欧元(约合134亿美元);合并后的新集团中,阿尔卡特和朗讯分别持有60%和40%的股份,合并后市值约达300亿欧元。然而,阿朗自合并以来表现一直不尽如人意。截至2013年中期,阿朗的市值萎缩至约43亿美元,远低于合并之前的市值,且从Q212至Q213,阿朗已连续5个季度亏损。或许连续的亏损致使阿朗走上了革新之路。

Q112至Q213阿朗净利润情况(Euro€M)

阿朗转型战略

2013年6月阿朗全球CEO康博敏(Michel Combes),施行“转型战略”,该战略主要涉及三方面:接入,其中将包括无线接入、固定接入(包括FTTx的所有业务)、专利许可以及管理服务;核心网络,其中包括IP路由、IP传输(包括陆地和海底光传输)、IP平台;其他,包括公司事业和政府业务。经过该转型战略,阿朗由原来的“全能型”企业,转变为专注核心业务企业,转型后的阿朗主要聚焦三大核心领域:IP网络、云计算与超宽带接入,而非核心、盈利能力低的资产则一一剥离。

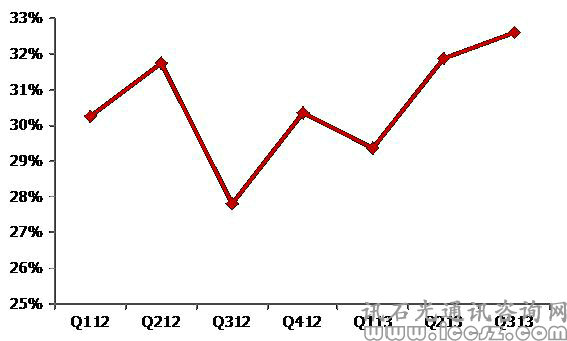

自实施转型战略以来,阿朗经营状况得到了有效改善,2013年三季度营收为36.68亿欧元,同比环比均得到增长,且季度毛利率得到持续提升,三季度达到32.6%,并且在2013年三季度阿朗在IP边缘、IP路由以及光网络领域位列全球市场排名前两位,分别占据29%、20%、14%的市场份额。

Q112至Q313阿朗毛利率走势情况

在经过一系列卓有成效的转型战略之后,资本市场开始有所反应:阿朗股价从2013年年初的1.3美元附近,开始起步上冲,截至2013年12月31日阿朗股价达到4.5美元,上涨幅度超过200%,达到240%。

评论

阿朗的转型战略,现在看来就像“凤凰涅磐”一般——该烧的要烧掉;该剥离的要剥离。并且,从目前的情况来看,阿朗确实取得了非常好的效果,各项指标和数据都朝着好的方向发展,为此,讯石在评选2013年光通讯行业“十佳企业”的时候,阿朗也位列其一。2013年对阿朗来说是个全新的开始,未来的路就在脚下,至于阿朗是走向辉煌还是平庸,只能交由时间来揭晓。

而通过分析发现阿朗的转型战略,取得的成效多半来自两个方面:一个是剥离非核心(盈利能力弱或亏损)资产;另一个是专注核心业务。这两步非常关键,如不剥离非核心资产,而仅专注核心业务,企业的整体业绩也会被非核心资产拖累。

只有把一些非核心业务去掉,才能把更多的精力放在核心业务上,而只有专注于核心业务才能把产品做好做强,以更好地服务于客户,从而提高市场占有率,进而促进规模的扩大。企业应先做强,再做大。而有的企业却反过来,即先扩大规模,以为规模扩大了,市场占有率就提高,以为市场占有率高,就是强了。令人担忧的是目前国内业界正发生一些逆流现象——盲目的进行“垂直整合”、“横向合并/发展”。能成功进行“垂直整合”、“横向合并/发展”固然好,但是行业里真正游刃有余进行整合发展的成功案例屈指可数,未必所有公司都像思科那样,奥兰若就是典型的整合不顺几乎被拖跨,所以需要理性看待整合。很多时候贪大求全只会不堪重负,不堪重负则会倒下,光通信产业或许应该思量。

新闻来源:讯石光通讯网