IDC:Q120年中国云IT基础设施支出同增21%

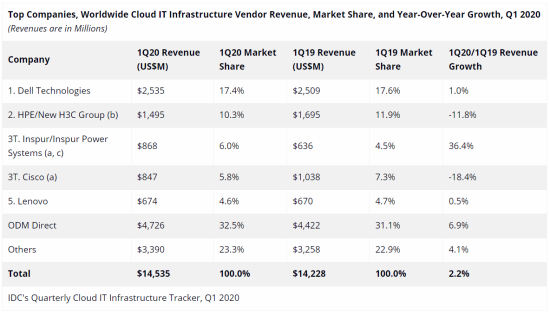

ICC讯(编译:Nina)根据IDC的最新数据,2020年第一季度,设备商用于云环境(包括公有云和私有云)的IT基础设施(服务器、企业存储和以太网交换机)收入增长了2.2%,同时传统非云基础设施的收入下降了16.3%。

COVID-19大流行的影响在不断扩大,并成为推动第一季度基础设施支出的主要原因。随着全球范围内的大范围封锁和各经济体的重新开放,人们对基于云的消费和商业服务需求增加,从而推动了云服务提供商数据中心中服务器、存储和网络基础设施的额外需求增长。IDC表示,第一季度公共云IT基础设施支出同比增长6.4%至101亿美元,是唯一未出现同比下降的板块;同时私有云基础设施支出同比下降6.3%至44亿美元。

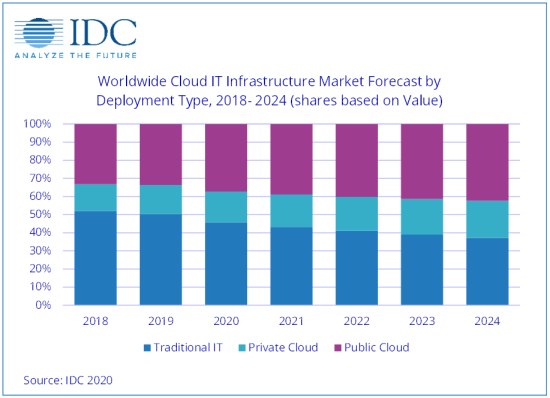

IDC预计,随着云计算需求推动更高效、更有弹性基础设施的部署,第一季度的增势有望持续到今年剩下时间。2020年,云IT基础设施的投资将超过非云基础设施,达到695亿美元,占IT基础设施总投资的54.2%。另一方面,私有云基础设施的投资预计将在后几个季度恢复,并弥补第一季度的下滑,全年增幅将达1.1%。进一步细分来看,今年公共云基础设施开支预计将增长5.7%至477亿美元,占总云基础设施支出的68.6%。

在云部署环境中,计算平台(Compute Platforms)仍将是云IT基础设施投资的最大板块,达到362亿美元;存储平台将是增长最快的板块,2020年预计增长8.1%至249亿美元;以太网交换机板块的年增幅预计为3.7%。

区域市场方面,设备商来自不同地区的云IT基础设施收入同比增幅差别很大,从中国的21%增长到西欧的12.1%下滑。

长期来看,IDC预计云IT基础设施支出将以9.6%的年复合增长率增长,到2024年规模达到1056亿美元,占IT基础设施支出的62.8%。其中,公共云数据中心基础设施支出年复合增长率为9.5%,而私有云基础设施支出年复合增长率为9.8%。而非云IT基础设施支出方面,尽管2020年将有所反弹,但未来五年该市场预计将持续萎缩,年复合增长率为-1.6%。

新闻来源:讯石光通讯网