Yole:2027年全球化合物半导体衬底市场将达24亿美元

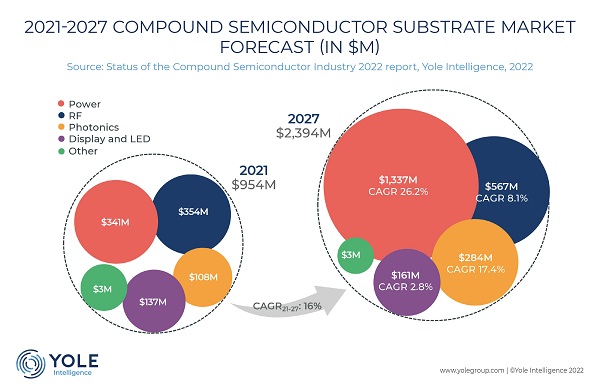

ICC讯(编译:Nina)Yole预测,在功率和光子学应用的强劲驱动下,2027年全球CS衬底市场将达24亿美元,从2021年至2027年间,该市场的年复合增长率为16%。

摘要

-- 从2021年到2027年间,化合物半导体(Compound semiconductor,CS)衬底市场的年复合增长率(CAGR)为16%。

-- 供应商的技术、产品多样化战略和地缘政治正在严重影响CS生态系统的演变。

-- 从射频到功率再到光子学,在多个领域取代硅,为供应链各个层面的参与者带来了新的机会。

-- 英特尔、三星、台积电、英飞凌科技、德州仪器、意法半导体、恩智浦……等半导体巨头已经加入了CS竞争。

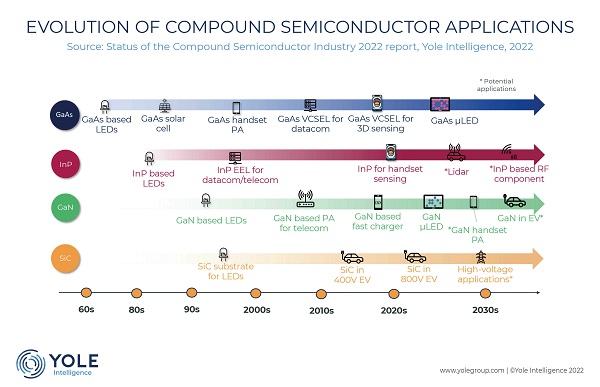

Yole预测,在功率和光子学应用的强劲驱动下,2027年全球CS衬底市场将达24亿美元,从2021年至2027年间,该市场的年复合增长率为16%。在过去的几十年里,CS已被应用于各种应用;然而,近年来,SiC和GaN在功率领域,GaN和GaAs在射频领域,GaAs和InP在光子学领域,LED和μLED在显示领域,都取得了长足的发展。因此,衬底和外延片(Epiwafer)市场也有望增长。

在这种情况下,Yole Intelligence制作了一份新的专用报告,为射频、功率、光子学和显示应用领域的CS市场提供分析和预测。在其新的《2022年化合物半导体行业现状报告》中,Yole Intelligence对SiC、GaAs和InP等CS衬底以及氧化镓、块状GaN、氮化铝、金刚石等新兴衬底的行业和技术趋势进行了深入了解。

衬底公司正在进入供应链的下一个层次……当“衬底直径转变”发生时,他们将提供外延片或器件。

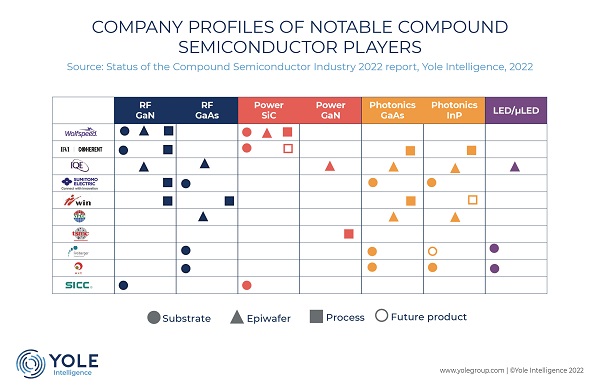

Yole Intelligence的高级技术和市场分析师Poshun Chiu表示:”Wolfspeed是功率SiC和射频GaN的领先SiC衬底和外延片供应商。大尺寸衬底是下一代器件制造的战略资源,该公司8英寸晶圆厂的开业和材料产能的扩大表明了其未来十年的宏伟目标。“

与此同时,II-VI结束了对Coherent的收购,并重新命名了公司,从而说明了其重点的变化。今天,Coherent是领先的光子器件制造商,也是功率和射频应用领域领先的SiC衬底供应商。此外,它正在与SEDI合作射频GaN器件制造,并已与GE进入功率SiC器件业务。两家公司都在加强从衬底级到器件级的竞争力。

AXT、住友电气、Freiberger和SICC是GaAs、InP和半绝缘SiC衬底的主要供应商。他们的收入增长目标依赖于扩展到其他CS材料。玩家正在研究GaAs和InP衬底之间的协同效应,以用于RF、光子和μLED应用。此外,半绝缘SiC的玩家正在进入n型SiC,因为它是一个增长率更高的市场。

Yole Intelligence的化合物半导体和新兴衬底技术和市场分析师Taha Ayari博士表示:”外延片供应商受益于CS开放式外延片市场的不同动态。IQE已经涉足各种CS市场(例如射频GaAs和GaN),因为InP和GaAs光子学的两位数年复合增长率意味着需求量和规模兼得的市场。μLED是一个蓬勃发展的市场,预计在未来五年内每年将增长一倍。VPEC已成功成为开放市场上最大的射频GaAs外延片供应商,该公司将继续深入光子学领域,以实现未来的增长。“

Yole Intelligence化合物半导体和新兴基材活动的团队首席分析师Ezgi Dogmus博士表示:”随着LED、手机功率放大器以及电信和数据通信的发展,化合物半导体在20世纪90年代与GaAs和InP一起经历了第一个拐点。“

随着5G连接、电动汽车、智能手机快速充电器等需求的出现,化合物半导体的需求量和市场价值都将增长。展望未来,电子移动,包括更高电压的应用、各种终端系统中的传感、从5G到6G的过渡以及μLED显示器将为不同的CS材料带来拐点,以及更多新兴的衬底和新的应用…...

新闻来源:讯石光通讯网

相关文章