通信设备:2010年总体增速将放缓

讯石光通讯网

2010/1/8 8:15:40

全球通信设备行业:国际设备商业绩下滑,中国设备商高速增长受全球金融危机影响,Gartner 预期全球电信设备投资在09年下降6%,随着10 年经济复苏和新技术推广应用,预期10 年全球设备投资将企稳,同比降幅减小至2.4%。

全球各大电信设备商受投资减少与竞争激烈的影响,08、09年收入与利润纷纷大幅下滑。而中国主流设备商受益于新兴市场投资增长以及在全球发达市场的拓展,09Q2 市场份额较一年前提升超过一倍,09 年3 季度华为和中兴的全球设备市场份额分别快速提高到了20%和8%。

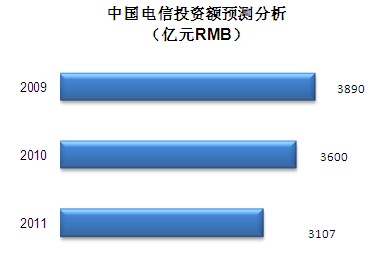

国内通信设备行业:10 年资本支出减小,行业将小幅增长三大电信运营商从08 下半年开始3G 网络建设,09 年资本支出总预算同比增长20.1%,10 年资本支出预计将减少5.1%。全国通信设备制造业09 年1-11 月利润总额同比增长55.1%,预测09全年收入增长3.0%,利润总额增长56%。

08-09 年国内3G 网络建设中,中国设备商获得65%以上份额,10 年有望达70%;光通信设备市场受3G 网络建设、光纤宽带接入及光传输网升级推动,预计09 和10 年收入增幅均超过20%,光纤光缆子行业09 和10 年收入增幅预期达到65%和21%;预计终端设备10 年将恢复增长,尤其3G 终端销售将增长10 倍。

考虑到10 年国内运营商资本支出将小幅下降、国内光通信设备及终端设备市场10 年为增长重点、10 年出口市场将持平或小幅增长,预测10 年国内通信设备行业收入和利润将小幅增长。

国内行业相关上市公司:10 年增长放缓,发掘重点投资机会09 年前三季度国内通信设备31 家上市公司主营业务收入达670.09 亿、同比增长19.8%;前三季度归属母公司净利润达25.43亿、同比增长37.0%,我们预测09 全年将增长38%。

由于预计10 年国内系统设备增量规模同比小幅下降、终端市场有望增长、海外市场需求有望小幅增长,10 年行业内上市公司增幅将放缓,预测10 年净利润将增长15%-20%、行业加权PE约35-37 倍。

全球各大电信设备商受投资减少与竞争激烈的影响,08、09年收入与利润纷纷大幅下滑。而中国主流设备商受益于新兴市场投资增长以及在全球发达市场的拓展,09Q2 市场份额较一年前提升超过一倍,09 年3 季度华为和中兴的全球设备市场份额分别快速提高到了20%和8%。

国内通信设备行业:10 年资本支出减小,行业将小幅增长三大电信运营商从08 下半年开始3G 网络建设,09 年资本支出总预算同比增长20.1%,10 年资本支出预计将减少5.1%。全国通信设备制造业09 年1-11 月利润总额同比增长55.1%,预测09全年收入增长3.0%,利润总额增长56%。

08-09 年国内3G 网络建设中,中国设备商获得65%以上份额,10 年有望达70%;光通信设备市场受3G 网络建设、光纤宽带接入及光传输网升级推动,预计09 和10 年收入增幅均超过20%,光纤光缆子行业09 和10 年收入增幅预期达到65%和21%;预计终端设备10 年将恢复增长,尤其3G 终端销售将增长10 倍。

考虑到10 年国内运营商资本支出将小幅下降、国内光通信设备及终端设备市场10 年为增长重点、10 年出口市场将持平或小幅增长,预测10 年国内通信设备行业收入和利润将小幅增长。

国内行业相关上市公司:10 年增长放缓,发掘重点投资机会09 年前三季度国内通信设备31 家上市公司主营业务收入达670.09 亿、同比增长19.8%;前三季度归属母公司净利润达25.43亿、同比增长37.0%,我们预测09 全年将增长38%。

由于预计10 年国内系统设备增量规模同比小幅下降、终端市场有望增长、海外市场需求有望小幅增长,10 年行业内上市公司增幅将放缓,预测10 年净利润将增长15%-20%、行业加权PE约35-37 倍。

新闻来源:中信建投