诺基亚Q324营收同比下滑8%至43.26亿欧元

ICC讯 诺基亚公布了其截止至2024年9月30日的第三季度财务报告。

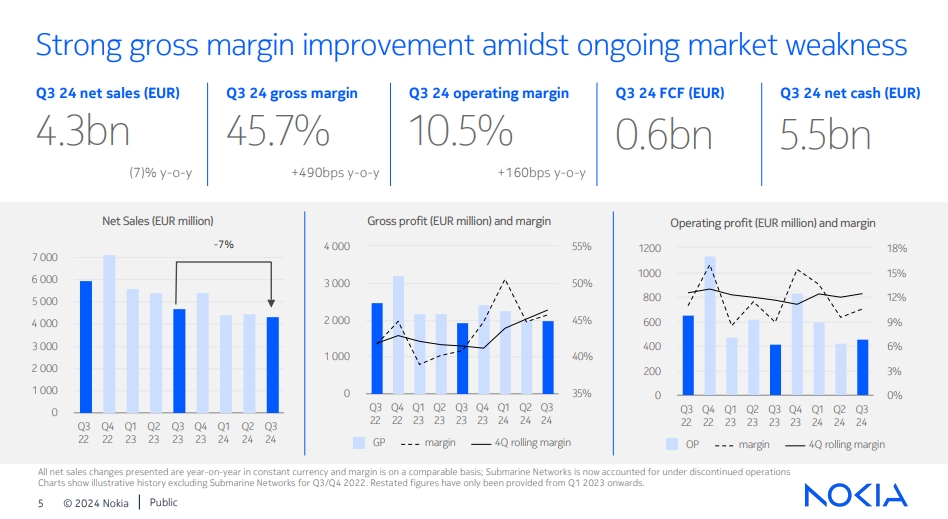

业绩要点:

以固定汇率计算,第三季度净销售额同比下降7%(报告中为-8%),原因是网络基础设施和诺基亚技术业务的增长被主要在印度的移动网络业务的下滑以及云计算和网络服务业务的剥离所抵消。

网络基础设施的订单仍然强劲,而销售复苏继续慢于预期。

第三季度的可比毛利率同比增长490个基点至45.7%(报告增长500个基点至45.2%),各业务部门均有所改善,尤其是移动网络。

第三季度可比营业利润率同比增长160个基点至10.5%(报告增长70个基点至5.7%),主要是由于毛利率较高、持续的成本控制以及某些应收账款亏损准备的逆转带来的好处。

第三季度可比摊薄每股收益为0.06欧元;报告摊薄每股收益为0.03欧元。

第三季度自由现金流6亿欧元,净现金余额55亿欧元。

继续在成本节约项目上取得重大进展,总节约率达到5亿欧元。

诺基亚对2024年全年的展望保持不变。诺基亚目前预计可比营业利润在23亿至29亿欧元之间,可比营业利润的自由现金流转化率在30%至60%之间。

报告显示,诺基亚三季度收入43.26亿欧元,同比下滑8%。毛利率为45.2%,去年同期为40.2%,同比增长5个百分点。Q324诺基亚净收入1.75亿欧元,去年同期净收入1.33万欧元。

细分业务来看,2024年三季度,诺基亚移动网络业务收入17.47亿欧元,同比下滑19%;网络基础设施业务收入15.25亿欧元,同比下滑1%;云和网络服务业务收入7.02亿欧元,同比下滑5%。诺基亚技术业务收入3.52亿欧元,同比增长36%;诺基亚其他业务收入300万欧元,同比下滑86%。

按地区划分来看,诺基亚2024年三季度在APAC地区收入10.57亿欧元,与去年同期的13.56亿欧元同比下滑22%。其中APAC地区的大中华地区收入2.58亿欧元,同比下滑10%;印度地区收入3.16亿欧元,同比下滑44%。亚太地区的收入在第三季度大幅下降,主要是由于移动网络和网络基础设施。在亚太地区,由于5G部署在去年同期保持高位,印度的净销售额大幅下降。在亚太地区其他地区,大中华区和其他地区也出现了下滑。EMEA地区收入18.32亿欧元,与去年同期基本持平。EMEA第三季度净销售额持平,反映出EMEA地区网络基础设施业务疲软,而销售额相对较低在移动网络和云和网络服务中都很稳定。同时,Nokia Technologies也在欧洲地区增长。Americas地区收入14.38亿欧元,同比下滑5%。其中北美地区三季度收入12.16亿欧元,同比下滑3%,拉丁美洲地区三季度收入2.22亿欧元,同比下滑15%。美洲的净销售业绩反映了移动网络和云和网络服务的下降,而网络基础设施以两位数的速度增长。在美洲,北美在网络基础设施中的固定网络和IP网络方面增长强劲,被移动网络和云和网络服务所抵消。拉丁美洲的下降主要是由移动网络驱动的。

诺基亚总裁兼首席执行官Pekka lundmark对2024年第三季度业绩的看法:

当我回顾我们第三季度的表现时,我很乐观,我们的许多业务正在好转,即使有些业务继续经历市场疲软。其中最重要的亮点是网络基础设施的净销售额恢复增长,固定网络以固定汇率计算增长9%,IP网络增长6%。网络基础设施业务的订单继续保持强劲,同比增长强劲,积压订单不断增加。此外,我们在集团层面的毛利率有了显着改善,本季度的自由现金流为6.21亿欧元,现金产生仍然强劲。

我们的投资组合有理由保持乐观。我们预计第四季度网络基础设施业务的增长将显著加速,并看到一些结构性需求趋势将支持我们未来的增长。在移动网络方面,尽管市场动态更具挑战性,但我们在本季度获得了几笔重要交易,对我们的竞争地位充满信心,并正在提高我们的毛利率。在云和网络服务方面,我们看到了5G核心的良好势头,以及网络自动化、云化和支持网络APIs方面的强劲进展。在智能手机更新周期结束后,诺基亚科技继续受益于更大的稳定性,并在向新的增长领域扩张方面取得了良好进展。

在整个诺基亚,我们正在投资创造传统通信服务提供商市场之外的新增长机会。我们看到了扩大我们在数据中心市场的存在的重要机会,并正在投资扩大我们在IP网络的产品组合,以更好地解决这一问题。我们即将进行的对Infinera的收购也将加强我们的光网络在这个市场的曝光,并加速我们的增长机会。此外,我们看到了将5G技术引入国防市场的一个引人注目的新的长期机会,我们将继续投资于专用无线网络,我们是明显的市场领导者。

关于我们第三季度的财务表现,按固定汇率计算,本季度净销售额下降了7%。由于去年第四季度的强劲增长,其中四分之三的下降是由印度推动的。重要的是,我们的可比毛利率有了显著改善,比去年同期增长490个基点,达到45.7%。这是由改进的产品组合、区域组合和降低产品成本的行动共同推动的。尽管竞争持续激烈,我们仍然在价格上保持纪律,同时仍然赢得交易,因为我们仍然专注于提高业务的盈利能力。我们也在降低成本方面取得了进展,我们的可比营业利润率同比大幅提高了160个基点。

至于2024年全年,我们的可比营业利润前景仍为23亿至29亿欧元,目前处于该范围的下半部分。净销售复苏的速度比我们之前预期的要慢,然而,这部分被毛利率的提高和成本的快速行动所抵消。我们预计将达到自由现金流目标的高端,即可比营业利润的30%至60%的转化率。

展望未来,诺基亚预计全年网络基础业务将下滑3%到6%。移动网络业务将下滑19%到22%。云和网络服务业务将下滑4%到7%。对于诺基亚技术(Nokia Technologies),诺基亚预计,由于2023年收到的预付款,诺基亚技术公司2024年的现金产生将比营业利润低7亿欧元。从2025年起,诺基亚预计现金产生和营业利润之间的关系将更加协调。对于其2026年的目标,诺基亚表示,其营收增长一定会快于市场的增长。

新闻来源:讯石光通讯网