Q220全球光收发器收入创纪录 规模近18亿美元

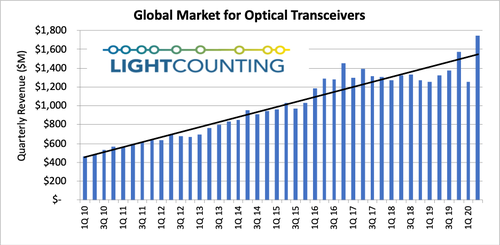

ICC讯(编译:Nina)LightCounting发布季度市场更新报告。数据显示,全球光收发器销售收入在2020年第二季度创下新纪录,接近18亿美元,比2019年第四季度创下的记录高出10%。今年一季度无可避免开局缓慢,但一季度和二季度的总销售收入仍比2019年上半年高出16%,比2019年下半年也高出少许。在现阶段疫情和地缘政治环境的挑战下,这样的表现还算不错。

以太网收发器的季度销售额接近10亿美元,相比2019年第四季度创下的记录增长了23%。2*200GbE和400GbE收发器的销售额超过了1亿美元,是2019年第四季度的两倍,跟2020年第一季度相比增长了35%。Google和Amazon部署这些模块的速度略高于LC的预期。100GbE光学的销售也创下了新纪录,并且该板块需求在今年剩余时间内将保持稳定。

调查中最令人惊讶的发现是40GbE、10GbE甚至1GbE收发器的销售回升,但这可能是暂时的。在因COVID-19而暂停的一季度之后,供应商及其客户正在追赶进度。产品短缺和全球大流行的不确定性迫使客户增加库存储备,也驱动第二季度销售激增。这些影响都是暂时的,我们可能会在2020年余下时间看到40GbE和低速以太网产品的销售下降。

从长远来看,云服务的广泛使用导致互联网流量加速增长,这对高速以太网收发器以及刚从COVID-19的破坏中恢复过来的FTTx和DWDM光学等其他细分市场的增长都是个好兆头。例如,Lumentum公司,10G可调和相干DWDM模块的主要供应商之一,最近刚刚恢复正常运营,并为其第三季度的销售提供了稳健的预测。

2020年第二季度,5G应用光收发器销售额接近3亿美元,但该板块在今年下半年预计将下滑。在美国政府开始对华为施加限制之前,中国的服务提供商已经提前完成了2020年的部署目标。2021年的规划取决于华为的情况如何以及何时得到解决,但LC乐观地认为,无论下一任美国总统是谁,双方将在选举后不久找到妥协方案。华为是中华名族的骄傲,他们决心不惜一切代价维护它。

除了华为的情况,大家对2020年剩余时间的主要担忧是美国和欧洲企业客户和电信服务提供商支出大幅下降。如果这成为一个长期趋势,光学供应商肯定会受到影响,但几个季度的支出放缓不会对全球收发器市场产生重大影响。例如,Ciena表示DWDM传输系统新项目减少,但之前部署的系统对线路卡的需求强劲。这些线卡需要DWDM和高速以太网收发器,这将有助电信板块在2020年剩余时间保持稳定,同时来自云公司的需求还可能会增加。

企业市场的放缓对10GbE收发器的需求产生负面影响,但该板块对总量的贡献并不大。它还将冲击光纤通道等小众市场,该市场在2020年上半年大幅下滑,季度销售额不足5000万美元,且没有复苏的迹象。

只要美国和中国在华为问题上达成妥协,云计算巨头就会继续投资光学,同时全球社会与COVID-19的战斗取得进展,因此今年剩余时间的市场应该不坏,2021年的需求可能会给我们带来惊喜。我们会抱最大的希望,但也清楚不确定性因素肯定比平常高。

新闻来源:讯石光通讯网