LC:4Q23数通器件市场同增25% 电信器件市场同降25%

ICC讯(编译:Nina)日前,LightCounting(LC)发布了《2024年第一季度市场更新》。

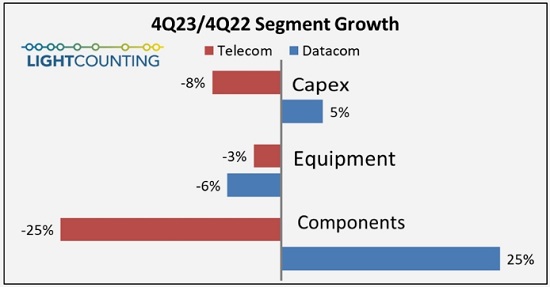

LC表示,这不是光通信行业第一次显示出电信和数据通信板块之间的表现差异,如下图所示。云计算公司继续增加支出,而电信服务提供商则在努力维持其网络的运行。如果没有2023年第四季度向微软和亚马逊销售的400ZR/ZR+模块的增长,包括DWDM、FTTx和无线前传收发器在内的电信器件的销售额下降幅度会更大。

2023年第四季度,800G以太网收发器的销售额首次超过400G模块的销售额。供应商向谷歌交付的800G 2xFR4和FR8模块超出了预期:按出货量计算,环比增长了2倍,同比增长了30倍。毫不奇怪,谷歌的供应商预计2024年上半年将出现暂停,但需求并没有消失。尽管4x200G和8x200G收发器预计将于2024年下半年首次发货,但800G(8x100G)模块的销售额将在2024-2025年继续增长。

2023年,英伟达是800G光模块(主要是SR8)的第二大消费者,但它将在2024年成为新的第一大。最近,该公司将其对供应商2024年的原始预测下调了20-25%,但仍远高于LC今年预测模型中分配给英伟达的400-500万台800G收发器。这两个预测正处于趋同的轨道上。LC预计到2025年这一需求将翻一番,但仍不确定,因为这取决于英伟达的客户是否可以使用光纤NVLink连接。这将是扩展GPU阵列的最有效方式,与现在使用的InfiniBand连接相比,它将需要2-3倍的带宽。LC期待可能会在GTC 2024上了解更多信息。

有迹象表明,许多其他云计算公司对各种以太网收发器的需求正在复苏,但平均售价的大幅下降限制了销售额的增长。在最极端的例子中,截至去年年底,400G SR8收发器的价格与2022年底相比下降了50%。需求从美国转移到了中国的云计算公司,后者支付的费用总是更低。一些中国供应商现在为400G SR8和其他类型的收发器提供价格较低的50G VCSEL阵列,甚至DSP。

随着400G解决方案在长途和区域网络的初步部署,包括东西数据中心网络项目,中国对电信设备和DWDM光学器件的需求也在反弹。中国移动在2023年第四季度启动项目,中国电信和联通现在也在启动。

原文:https://www.lightcounting.com/newsletter/en/march-2024-quarterly-market-update-288

新闻来源:讯石光通讯网

相关文章