Synergy:Q123全球云开支同比增长20%

ICC讯(编译:Nina)Synergy Research Group的最新数据显示,2023年第一季度,全球企业在云基础设施服务上的支出超过630亿美元,比去年第一季度增长了100多亿美元,同比增长率为20%。虽然这一数字远低于前几年,但与上一季度的增长水平相似。2023年第一季度的支出比去年第四季度增长了4%,与去年第一季度的环比增长率相似。毫无疑问,当前的经济环境限制了云支出的一些增长,但尽管面临这些短期挑战,市场仍在以健康的速度扩张。

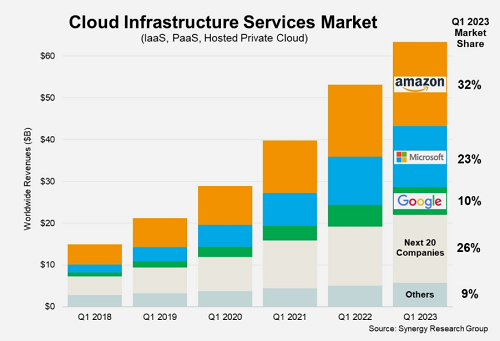

在最大的云服务提供商中,微软和谷歌的同比增长更为强劲,这两家公司的全球市场份额都比去年第一季度增加了一个百分点,分别为23%和10%。与此同时,市场领导者亚马逊的市场份额长期保持在32-34%的区间内。这三家公司合计占据了全球市场65%的份额。在二级云服务提供商中,同比增长率最高的包括甲骨文、Snowflake、MongoDB、华为和中国三大电信运营商。

目前,大多数主要云提供商已经公布了第一季度的收益数据。Synergy估计,云基础设施服务(包括IaaS、PaaS和托管私有云服务)的季度收入为637亿美元,过去12个月的收入达到2370亿美元。公共IaaS和PaaS服务占据了市场的大部分,在第一季度增长了21%。主要云服务提供商的主导地位在公共云领域更为明显,前三名控制了72%的市场份额。从地理上看,全球所有地区的云市场继续强劲增长。如果以当地货币计算,北美地区、亚太地区和EMEA(欧洲、中东和非洲)地区的年增长率都远远超过20%。

经济压力在某些方面限制了云计算支出,但采用云计算的基本好处继续推动市场达到更高的水平。庞大的中国云市场也已恢复增长,不过受益更多的是电信公司,而不是传统的主要互联网公司。而且,美元从近期历史高点的逐渐回落,帮助推动了EMEA地区和亚太地区的云增长,这两个地区目前加起来占全球市场的一半以上。

新闻来源:讯石光通讯网