2017全球FTTx和无线光器件市场下滑22%

讯石光通讯网

2017/12/1 10:01:04

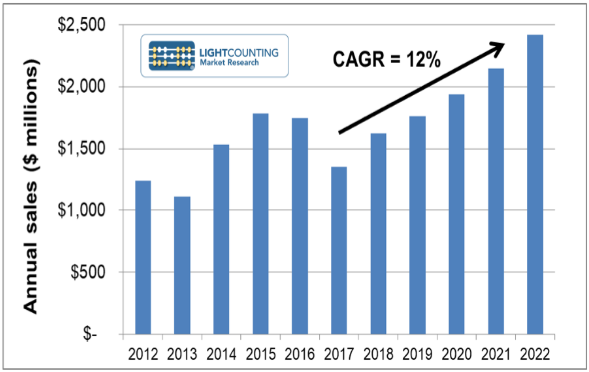

ICCSZ讯(编译:Nina)据LightCounting估测,2017年,全球FTTx和无线市场将消耗近1亿个光器件,为光器件商带来约13亿美元的收入,这正如早前预期,相比去年下滑22%。该市场对光器件需求的下滑主要原因有二,一方面许多国家LTE升级已经完成,另一方面中国市场FTTH部署停滞。

不过,LightCounting预测,该市场将从2018年开始复苏,并在未来5年保持稳步增长。为实现政府计划在2016-2018年间部署2亿个新的ONU端口的目标,中国服务供应商预计2018年将加速FTTH部署。支持5G无线基础设施的10G PON和光学器件的销售也将在2019-2022年引领市场增长。

图:2012-2022年接入网光器件销售情况

FTTx市场方面,GPON出货量在2017年达到顶峰,由于最大规模的部署已经快要结束,预测期内其需求量将下滑。在中国市场,10G-PON已经替代了当前和未来的OLT部署,LightCounting预计除了一些明显的例外之外(比如Verizon明年将开始部署NG-PON2,虽然仅供商业客户使用),其他国家和运营商也将效仿。由于10G-PON光学器件成本远高于GPON,因此即使总量将逐渐下滑,但市场收入将增长。

无线市场走势跟FTTx类似。该市场高峰已过,未来出货量将下滑,但5G前传所需的从10G到25G(Grey和WDM)的转移将刺激收入增长。此外,需求量相较更小一点的50G(包括Grey和WDM)由于其更高价格,也将为市场带来不成比例的收入增长。

新闻来源:讯石光通讯网